来源:财富指北

网站首页

返回栏目

未来ESG投资的三大趋势

关注全球气候推动ESG投资 南方基金签署“气候行动100+”倡议

瑞士信贷设立了投资银行可持续发展咨询部门

在海内外金融科技广泛应用的背景下 ESG投资有着更多发展机遇

ESG已成为矿业投资决策中的关键因素

ESG投资:资本市场应对全球可持续发展议题的一种解决方案

世界银行发布国家维度的环境、社会、治理(ESG)数据平台

润灵环球责任评级(Rankins CSR Ratings,RKS)

高质量的ESG信披应该具备哪些要素?

如何提高投资人普遍、深入的ESG投资习惯?

社保基金理事会陈文辉:中国ESG投资与发达国家相比差距较大

ESG投资在国内的份额仍较小

ESG能帮投资者找出“烂苹果”

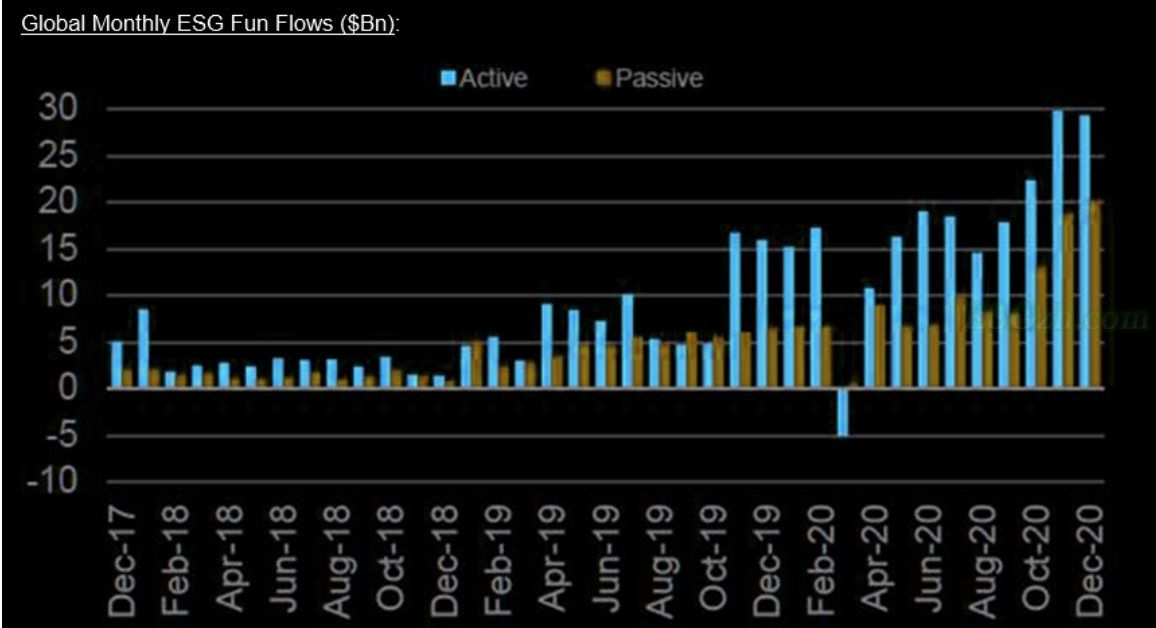

海外也“抱团”:ESG“统治一切”

让 ESG 投资不再“雾里看花” ——中证 ESG 评价方法的逻辑和特点

《中国ESG发展白皮书》:ESG在中国主流化的趋势已经非常明显

ESG投资可在多个层面上增加价值

ESG投资要面临哪些风险?

2020年影响力投资的5大ETF

ESG,SRI和影响力投资:有何区别?

(图1)")