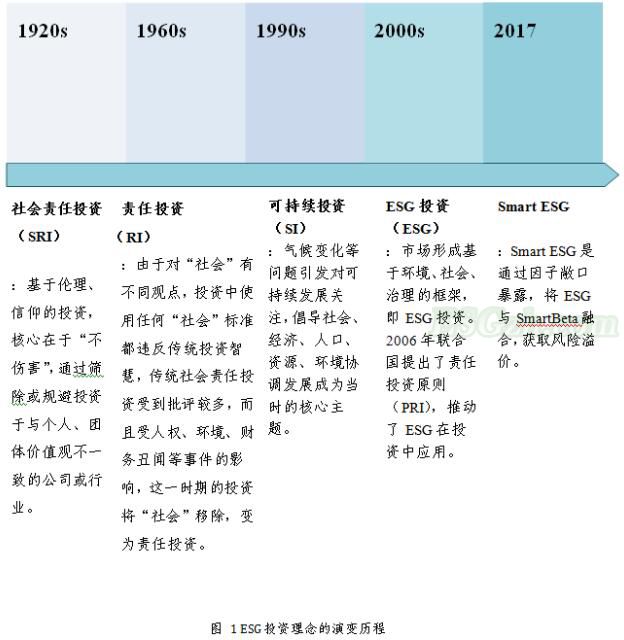

随着市场对ESG关注度的提升,以及在各国监管机构和机构投资者的大力推动下,ESG的投资策略也开始日趋成熟。历史上,ESG负责任投资策略主要与负面筛选相关,即一些投资者通过负面名单可来筛选和排除一些与它们的价值观或伦理相悖的行业或公司。然而,近年来,ESG负责任投资的范围和理念在不断扩大和进化,ESG负责任投资从一个附属理念发展成为尽职调查、投资组合管理和行业标准的关键要素之一。这种转变或多或少与社会发展和人口机构的变化一致。我认为,随着法律规范、金融市场和投资策略变得越来越注重可持续性发展,ESG负责任投资已经扎根于经济和生活之中。不仅企业、投资者和监管机构需要承担更广泛的责任,而且社会大众也开始接纳更全面的ESG负责任投资理念,比如:作为联合国责任投资原则(UNPRI)的签署方之一,诺亚集团也将ESG理念和因素纳入公司的投资决策流程中,这符合诺亚集团作为财富管理行业领军者和“意义不至于财富”的信托责任和公司愿景。

具体来说,广义上,ESG负责任投资是一种投资理念,它旨在通过资本的力量对世界的未来发展产生积极影响,以实现可持续性发展。同时,ESG负责任投资也被视作一种控制组合风险的投资方法,因为在ESG方面表现突出的企业通常拥有较强的公司治理能力、负债管理能力和风险管理能力,因此有望在未来更好地把握和利用机会、实现公司经营的可持续发展。下面,我分别讨论一下,比较被广泛采用的几种ESG投资方法。

")

数据来源: KPMG、CAIA、AIMA and CREATE

随着近几年来ESG负责任投资理念与投资策略的流行和发展,国际机构投资者的ESG负责任投资方法和流程也日趋成熟,主要ESG投资策略发生了较大的变化,主要有以下几类:

1. 排除法

早期的ESG负责任投资主要采用排除法来进行个股和行业筛选,在投资过程中规避在业务上会对社会和环境带来负面影响的行业和企业,例如不投资烟草、军工行业或者石化相关企业。一些早期ESG基金跟踪指数,比如FTSE Social Index,它们的编制标准也是从全部行业中剔除了涉及化石燃料、烟草、酒精、核能、成人娱乐及赌博业务的公司,然后采用市值加权法进行编制。值得一提的是,该指数并没有将公司治理(Governance)纳入成分股的筛选流程中,因此,只能算作在环境保护和社会治理方面的影响力投资(Impact Investing),而不是更新更广泛的ESG负责任投资理念。

2. 评分法

目前很多机构投资者和基金公司都已经开发和建立了内部ESG评价体系,通过对所有上市公司进行环境、社会和治理三方面的评价打分来辨别在ESG方面表现落后和突出的企业。而且这些机构投资者多采用择优的策略来精选在ESG方面表现最佳的公司,并将内部ESG投研团队的评估和风控体系嵌入到公司所有产品的投资流程中,以协助基金经理进行更全面的投资决策。

比如:一些大型机构投资者在ESG选股上采用了量化筛选和主动择优相结合的方法,首先将主营业务涉及酒精、烟草、武器、核能、赌博及化石燃料的行业企业排除在其投资范围外,然后用商业道德、社会责任和公司治理等为正向指标进行个股精选。除此之外,与大多数传统公募基金一样,投资经理仍然会把企业的竞争优势、可持续性、业务成长空间等列为选股考虑的重要因素。

3. 参与治理法

最新的策略是,ESG基金不仅通过内部评分和因子择优进行主动投资,而且积极参与这些标的企业的公司治理,从而进一步实现来自资本的ESG投资目标。

这类ESG基金的独特投资策略是,不会先采用量化指标和排除法来剔除某个行业或公司以缩窄总体投资范围,而是将ESG评估纳入其选股体系,并在全市场全行业范围内进行选股,并然后进一步优选各行业中在ESG方面表现优异的公司作为投资标的。因此,这类ESG基金也会持有诸如炼油、采矿、白酒以及石化行业中在ESG方面表现较好的企业,例如BHP Billiton及TOTAL S.A.。从投资风格来看,这类ESG基金相对均衡分散,在选股时不仅要求企业在ESG实践上表现突出,同时也要求企业的财务状况稳定、具有优秀的企业文化、员工激励政策及文化包容性等等。

我认为,ESG基金直接参与被投资公司的公司治理是有价值的,尤其是在新兴市场和亚洲地区,因为在数据披露不足、监管尚未到位、无法强制要求企业披露ESG相关信息的情况下,参与公司管理能够弥补这些尽调方面的不足,也能协助与督促标的企业推行ESG理念。

")

数据来源: 莫尼塔研究

4. 债券ESG投资

相较权益产品而言,ESG策略在固定收益类产品中的推广进程相对缓慢。目前,阻碍债券基金采纳ESG策略的主要原因有以下三个: 1)投资者可以选择投资政府债和国债来避免投资不符合ESG标准的公司债;2)债券投资者还不能像权益投资者一样,可以通过股东大会投票来参与上市公司治理;3)债券基金通常采用较为分散的组合策略来降低总体违约风险,但采用ESG评分和精选个券的策略则有可能会使得整个债券组合无法实现理想的风险分散程度。

不过,虽然持仓分散度的问题对债券基金经理采用ESG策略提出了挑战,但市场上仍然有不少债券基金产品通过ESG负责任投资获得了不错的效果。比如:被Morningstar定性评级银牌的TIAA-CREF Core Impact Bond Fund,该基金采用了ESG量化筛选和个券优选相结合的方式,证明了ESG策略在债券基金中的可行性。

")

数据来源: Bloomberg

该基金的组合资产分有两部分:1)大约 60-70%的资产投资于用ESG指标进行量化粗筛后的个券,以确保组合具有足够的持仓分散度和流动性;2)其余30-40%的仓位则采用ESG精选个券的方法进行管理,来实现影响力投资。持仓成分方面,该基金主要由政府债和企业债组成,以及大约10%的市政债,后者主要为ESG精选个券的结果。整体来看,该组合在久期和信用风险暴露程度上都和普通债券基金产品无异,业绩表现也与同类非ESG债券基金产品相当(如上图)。