")

我们发现,一组20只ESG基金的MSCI ESG基金评级高于MSCI美国指数,因为这些基金所包括的ESG落后股票数量较少。

从2009年12月到2019年12月,ESG因子累计为前20名ESG基金的回报贡献了1.88%,其中80%以上的回报发生在研究期的最后四年。

想要评估ESG对风险和回报的影响的投资者可以使用集成ESG的风险模型。

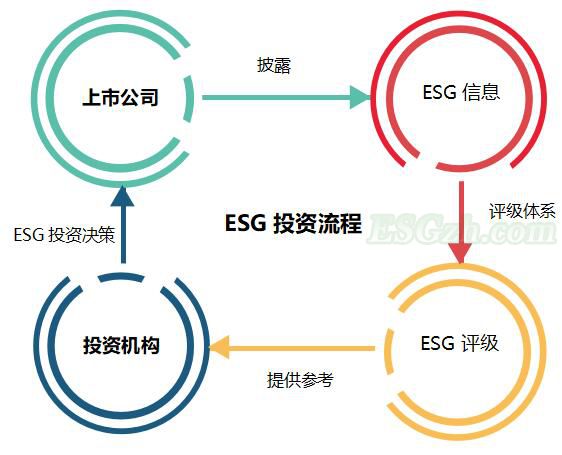

环境,社会和治理(ESG)正在成为全球投资者投资过程中不可或缺的一部分。投资者面临的挑战之一是如何量化ESG对他们的投资过程的影响。

我们使用了MSCI的Peer Analytics数据集,并根据招股说明书中的说明选择了被确定为具有ESG政策的基金。ESG政策的定义是“采用考虑了一些ESG标准的投资政策,包括:环境,社会或治理问题,宗教信仰,包容性员工政策或环境友好型投资。” 然后,我们选择管理资产(AUM)超过2500万美元的美国股票大盘共同基金。截至2020年3月16日,这一领域由78个ESG基金组成,总资产管理规模超过1000亿美元。

然后,我们根据ESG得分选择了前20名ESG基金(前20名ESG基金),约占我们全球AUM的20%,定义为具有最高MSCI ESG基金评级的那些基金。1我们根据2009年至2019年的年末ESG得分对该假设投资组合进行平均加权,然后每季度对其进行重新平衡。

ESG排名前20的基金落后者更少

")

从上面的展览中,我们可以看到,排名前20位的ESG基金的加权平均ESG得分为6.46,高于MSCI美国指数的得分为5.64。ESG基金得分可以帮助投资者了解其ESG基金的构成。2这是投资者可以用来查看这些资金背后的额外工具。ESG动量-衡量股票评级的净增或减-是得分的重要因素。尽管MSCI美国指数和排名前20的ESG基金均因其ESG评级同比增加而受益于ESG势头,但MSCI USA指数的ESG落后者相对较多3比排名前20位的ESG基金要低,因此导致ESG得分较低。总体而言,MSCI美国指数获得BBB评级,而排名前20的ESG基金获得A评级。

然后,我们评估了排名前20位的ESG基金是否随时间推移提供了额外的回报。如下图所示,排名前20位的ESG基金的平均有效ESG敞口为0.30,可以认为是有意义的ESG敞口。4在截至2019年12月的10年中,按年率计算,这些基金的表现优于MSCI美国指数0.78%。自2017年以来,这种回报溢价尤其明显。

前20名ESG基金的有效收益和ESG敞口

")

这引出了我们最初的问题:ESG为这些ESG资金的回报贡献了多少?为了量化ESG的贡献,我们使用了以ESG作为要素的全球公平因素模型。

在过去四年中,ESG贡献了20大ESG基金收益

")

从2009年12月到2019年12月的整个分析期间,ESG的累计回报贡献为1.88%。大部分回报来自最近四年。从2015年到2019年,ESG回报率为1.55%,与上图所示的风险模型中ESG的改进表现相对应。这可能是由于提高了对ESG投资的认识和/或采用了ESG投资。5

通过检查排名前20的ESG基金,我们可以深入了解ESG最近为绩效提供的贡献,并帮助我们评估ESG的影响。量化直接归因于ESG的风险和回报将有助于投资者衡量ESG考虑因素的影响,并将其作为投资流程的一部分。

1 MSCI ESG基金评级等于基金所持资产的加权平均ESG得分加上ESG动量(该基金在ESG评级不断改善或恶化的情况下所持证券的净敞口)减去ESG尾部风险(该基金在CCC和B ESG情况下所持证券的敞口)评分)。

2有关更多详细信息,请参阅《MSCI ESG基金评级方法》的执行摘要。

3 ESG落后企业是评级为B或CCC或ESG得分为0.0至2.9的股票。有关更多详细信息,请参见《MSCI ESG评分方法》。

4 Bonne,G.,Roisenberg,L.,Subramanian,R.和Melas,D.2018。“ MSCI FaCS简介:股票投资组合的新要素分类标准”,MSCI Research Insight。

5 Kotsantonis,S.,Pinney C.和Serafeim,G.2016。“投资管理中的ESG集成:神话与现实”。应用企业融资杂志 28。

作者:

Raina Oberoi,MSCI研究部董事总经理

吉列尔莫·卡诺(Guillermo Cano)MSCI研究执行董事