")

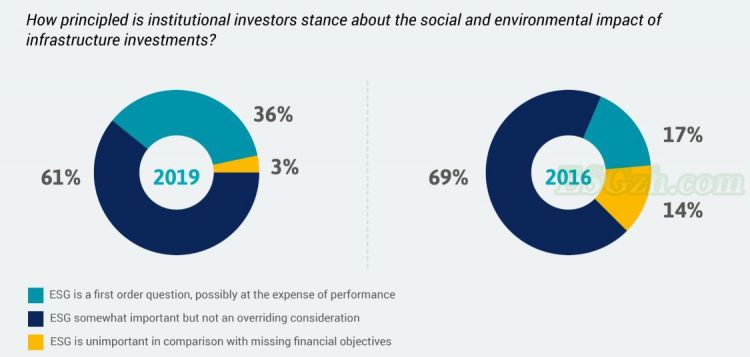

全球ESG投资发展迅速,ESG投资已经发展成为国际资本市场中一项重要的投资策略。特别是在由COVID-19大流行引起的经济衰退期间,面对无法预料的冲击,重视可持续发展的上市企业在全球的表现明显优于市场平均。

愿景与目标:将ESG纳入战略管理

China Sustainability Tribune

案例:Hg Capital是UNPRI的签署者。2012年,Hg Capital制定了负责任投资政策(Responsible InvestmentPolicy),旨在在整个投资流程中(包括对被投企业的管理)中识别与管理ESG风险与机遇。在这份政策中,Hg Capital根据其整体发展战略与风险管理程序阐明了负责任投资的目标与承诺。Hg Capital还充分考虑了该政策对利益相关方的适用情况,包括有限合伙人(LP)、员工、投资组合公司等。Hg Capital在2017年设置并实施了可持续业务框架(Sustainable Business Framework),重点介绍其主要关注的ESG议题,并从基本要素、员工和社会三个方面对投资组合公司进行评估。

投前管理:超越传统投资策略

China Sustainability Tribune

案例:华平投资集团针对应对全球可持续发展挑战,解决经济、社会和环境问题的企业进行了大量投资,这些投资有针对性地响应了联合国可持续发展目标。

")

")

持续关注被投企业的ESG绩效

China Sustainability Tribune

案例:网络安全问题是软件公司普遍面临的ESG风险之一。网络安全漏洞可能导致用户数据泄露,造成用户流失,甚至带来高额的诉讼费用与企业信用评级的下降。

路博迈集团在评估面向一家软件公司的投资时,发现该公司有侧重于存储专有软件和客户数据的大型数据中心,这将带来高度的网络安全风险。该公司信用状况良好,路博迈集团在ESG评估中重点评估了其网络和数据安全管理实践,包括数据安全投资和网络安全相关人员水平等,并且了解到该公司的安全执行副总裁是直接向董事会层面报告的,这证明了数据安全对该企业的重要性。基于ESG评分策略,路博迈集团得出该软件公司已经实施足以降低潜在网络安全漏洞风险相关策略的结论,最终做出投资决策,并且计划持续监控该企业未来的数据安全措施。

案例:2018年美国科尔伯格·克拉维斯·罗伯茨(KKR)投资集团收购了全球领先的植物性人造黄油、涂抹酱和奶酪的生产商Upfield。人造黄油的主要植物油来源是棕榈油,然而棕榈油种植极易导致热带雨林被破坏。KKR在尽职调查中意识到Upfield的供应链管理尤其是棕榈油的供应链管理会是一个重要议题,因此将其作为投资管理计划的关注点。KKR收购该公司后,利用自身ESG专业知识和直接支持该公司的可持续发展计划,派人前往棕榈油种植园进行现场调研。在KKR的支持和引导下,Upfield参加了棕榈油可持续发展圆桌会议(RSPO),在2019年4月发布了可持续棕榈油采购政策,承诺将100%从可持续来源获取棕榈油,并于同年12月达成这一目标。如今,Upfield所有直接采购的棕榈油均已100%通过物理认证,符合RSPO标准。

退出管理

China Sustainability Tribune

案例:KKR和贝恩资本于2005年对美国大型玩具连锁店Toys‘R’Us(下文简称TRU)完成杠杆收购并私有化退市。但由于线上零售等原因的冲击,TRU不得不在2017年申请破产清算。这一结局不仅造成惨重的投资损失,也导致TRU近千家门店陷入关店、全球3万多名员工面临失业。为了在破产法案之外更好地安置失业员工,KKR与贝恩资本共同成立了2,000万美金的TRU财务援助基金(TRU Financial AssistantFund),向受清算影响的员工提供一定程度的经济支持。

文|代奕波 许婉清

编辑|邓茗文

来源:《可持续发展经济导刊》2020年第07期

原标题:《从投资管理全生命周期看PE在ESG投资中的责任担当》

图片来自网络,如有侵权,请联系删除