企业债券作为国内债券市场最早诞生的品种,自2003年由国家发改委接管,尤其是2008年简化发行核准程序后进入高速发展期,成为国内信用债市场的主力。但是随着2015年证监会发布《公司债券发行与交易管理办法》,公司债券放开了非上市公司主体限制,企业债券的市场占有率受到挤压。2020年,根据修订后的《证券法》,国家发改委发布《关于企业债券发行实施注册制有关事项的通知》,明确企业债券发行由核准制改为注册制,企业债券即将步入新的发展阶段。

")

一、注册制与原核准制的对比分析

(一)实施主体职责变化

原核准制下:

国家发改委为企业债券的法定受理与核准机关,负责出具企业债券的核准批复;中央国债登记结算有限责任公司、中国银行间市场交易商协会为企业债券的评估机构。

注册制下:

国家发改委为企业债券的法定注册机关,负责出具企业债券的注册通知;中央国债登记结算有限责任公司为企业债券的受理机构;中央国债登记结算有限责任公司、中国银行间市场交易商协会为企业债券的审核机构。

(二)发行条件变化

原核准制下:

1、累计公开发行的债券余额不得超过公司净资产的40%;

2、发行企业债券的发行人需连续3年盈利;

3、发行企业债券需配套固定资产项目投资,债券筹集资金必须用于核准的用途。一般企业债券,允许使用不超过40%的募集资金用于补充营运资金,养老、双创、配电网、战略、PPP项目、农村产业融合、绿色类型等专项债券可以使用不超过50%的募集资金用于补充营运资金;

4、固定资产投资项目收益原则上要求债券存续期内能够覆盖项目建设部分债券利息;同时要求募投项目运营期内净收益必须覆盖项目总投资,或税后内部收益率大于0。

注册制下:

1、取消发行规模不得超过公司净资产40%的限制,将负债结构交给发行人自身决定,但要求发行人具有合理的资产负债结构和正常的现金流量;

2、取消“发行人需连续3年盈利”的限制,报告期内不对发行人连续盈利做出要求,但对于连续亏损的发行人,将重点关注发行人的偿债能力;

3、继续鼓励发行企业债券的募集资金投向符合国家宏观调控政策和产业政策的项目建设,疫情期间允许申请发行新的企业债券专项用于偿还2020年内即将到期的企业债券本金及利息。

4、债券募集资金不支持用于公益性项目建设,要求募投项目内部收益率大于0,项目运营期内净收益覆盖总投资。募集资金用于省级保障房或轨道交通等项目建设的,放松对收益覆盖的要求。

(三)信息披露要求变化

原核准制下:

各级发改部门对本地区发债企业信息披露情况进行监督检查,并定期将有关情况报告国家发改委。对于未履行信息披露义务的企业,要限期改正,未按期改正的将暂停受理其新的发债申请。

注册制下:

确立以信息披露为中心的注册制监管理念,明确发行人是信息披露的第一责任人。承销机构、信用评级机构、会计师事务所、律师事务所、资产评估机构等中介机构应对债券发行人进行充分的尽职调查,协助做好信息披露等工作,对所出具的专业报告和专业意见负责。

(四)申报流程变化

原核准制下:

1、除中央企业和属于企业债券“直通车”机制范围的地方企业外,地方企业申请企业债券均需由省级发改部门出具转报文件;

2、从申报到发行需经过预审受理、第三方技术评估、司务会审议、联审会审议、核准批复等流程;

3、债券从省级发改部门转报直至最后核准,应在30个工作日内完成(情况复杂的不超过60个工作日)。

4、部分募投项目需要征求专业司局意见。

注册制下:

1、取消企业债券申报中的省级转报环节。债券募集资金用于固定资产投资项目的,省级发改部门应对募投项目出具符合国家宏观调控政策、固定资产投资管理法规制度和产业政策的专项意见;

2、从申报到发行需要经过齐备性受理、材料审核、注册司务会、注册通知等流程;

3、原则上从项目受理到上报注册司务会不超过15个工作日;

4、专项债募投项目仍需要征求专业司局意见。

(五)批文有效期变化

原核准制下:

一般企业债和部分专项债的批文有效期为1年,项目收益债、配电管网专项债、建设期超过五年的地下管廊专项债批文有效期可申请延长至2年,PPP专项债、优质企业债批文有效期为2年。

注册制下:

批文有效期为2年,首期发行应在1年内完成。

二、 注册制批复案例及未来发展方向

(一)注册制批复案例

今年4月,国家发改委出具6只企业债券的注册通知,标志着新《证券法》下首批注册制企业债券正式问世。本次获得注册的6只企业债券合计规模403亿元,债券募集资金主要用于高速公路、铁路、轨道交通、绿色产业、基础设施工程、棚户区改造、保障性住房、租赁住房等领域的项目建设,这对于助力基础设施领域补短板,促进区域产业转型升级,优化企业直接融资渠道,以及推动当前疫情下的复工复产都具有重大意义。

")

(二)企业债未来发展方向

随着注册制下企业债券对发行人净资产规模、累计债券余额、连续盈利、募集资金投向等发行条件的进一步放松,将有效刺激企业债券的申报和发行。同时企业债券批文有效期的延长,使得发行人能够更加灵活选择发行时间窗口,降低融资成本。

企业债券注册制改革后审核流程简化和审批效率提升亦是一大亮点,首批6只注册制企业债券从受理成功到注册仅用时14个工作日,较核准制企业债券审核周期大幅度缩短,符合市场化改革的需要。

本次企业债券注册制改革确立了以信息披露为中心的注册制监管理念,将信息披露的真实、准确和完整作为注册制运行良好的重要前提条件。在本次改革发行条件放宽和审核效率提升的同时,对信息披露和中介机构履职尽责能力也提出了更高要求,需要中介机构对债券发行人进行更加充分的尽职调查,充分揭示相关风险,并协助发行人做好信息披露等工作,同时监管机构也将提高对发行人和中介机构的监管力度,为企业债券市场的持续健康发展保驾护航。

三、 结语

随着注册制全面实施,企业债券以往较浓的行政审批色彩将逐渐淡化,将有助于未来企业债券市场扩容,并进一步强化投资者风险自担意识,更好地让发行人本身的资质决定其债券在市场中的价格,同时也是简政放权在破解企业“融资难”问题中的积极体现。未来信用债券资质的分化会更加明显,这对投资者的信用分析能力是个考验,同时也有助于债券市场走向成熟。

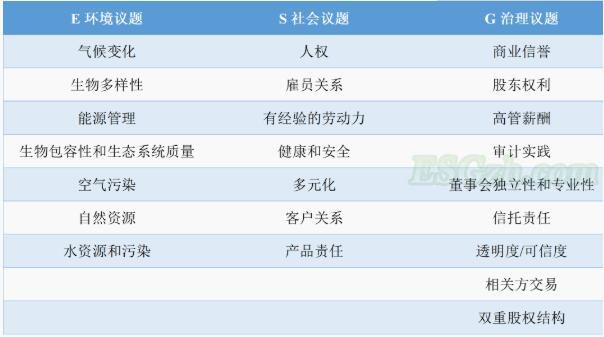

推动企业基于碳市场披露气候变化信息,面临的问题和挑战有哪些?

做好企业气候信息披露,对于碳市场的稳定、活跃运行,能带来哪些促进作用?

企业气候信息披露与碳市场有什么关系?为什么提出基于碳市场的气候信息披露制度建议?