针对传统气候风险衡量方法不足的问题,施罗德(Schroder)推出了气候进程仪表板和碳风险值(Carbon VaR)系统,来预测环保政策对企业未来营收利润的影响,MSCI推出气候风险值(Climate VaR)工具来衡量气候变化对公司估值的潜在影响,中财绿金院也早在2017年针对资产管理业开发了以资产定价模型和风险值模型为核心的环境压力测试方法学。本文将围绕风险值(VaR)模型在气候与环境风险评估中的应用进行介绍,并探讨该方法学带来的变革性。

一、“绿天鹅事件”将成为下一个风险敞口

环境风险可以定义为由于组织活动产生的废水、排放、废物、资源枯竭等对生物有机体和环境产生不利影响的实际或潜在威胁。无论是物理性、化学性还是生物性的环境暴露都可能引起有害反应,并可能影响土壤、水、空气、自然资源或整个生态系统,以及动植物(包括人类)乃至其生活环境和社会体系。作为绿色金融发展的重要内容,环境和⽓候⻛险分析对⼀些⾦融机构⽽⾔并⾮全新的概念,⾦融机构在认知和管理环境和⽓候⻛险⽅⾯已经积累了相当的经验。但进⼊21世纪以来,环境⻛险⽇益表现出新的特征,包括环境和⽓候相关事件的规模和范围逐步扩⼤、频率不断提⾼,各种⻛险之间的关联度持续上升,给⾦融机构的资产和负债端都带来了较⼤负⾯影响。

近日,国际清算银行提出“绿天鹅事件”的概念,首次系统性探讨了环境与气候问题可能带来的金融危机,进一步将气候与环境变化风险问题带入投资者的视野,并呼吁世界各国央行在内的金融机构加强气候风险防范。同时,在《绿天鹅》书中,也指出当前传统的风险评估方法和气候风险估算模型的不足,无法准确估算气候变化极端事件对金融风险可能带来的影响。央行与监管机构绿色金融网络(NGFS)的问卷调查显示,多数成员已经认识到环境与气候风险问题,相关监管机构和金融机构已经开展了环境风险分析的工作,但受限于方法学和相关数据的不足,环境风险评估工作仍然处于初步阶段。

二、什么是碳风险值模型

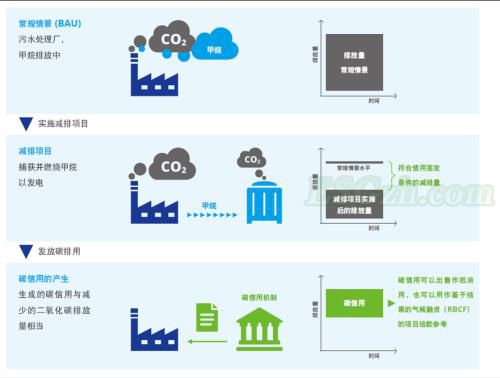

风险值(VaR)是指在给定的时间范围内和给定的置信度下,投资组合或公司可能遭受的最坏预期损失的度量。而碳风险值模型创新将环境因子纳入风险值模型中,旨在通过设定给定的情景压力和置信度,估算出投资组合可能因环境风险(碳风险)遭受的最大风险损失。碳风险属于环境风险的一部分,因而加入其他不同环境因子,碳风险值模型也可以是其他环境风险模型(如水风险模型等)。

碳风险值模型的领先性和科学性已经在相关研究中得到印证。Dietz等(2016)应用风险值模型构建了领先的综合评估方法学来评估21世纪气候变化对全球金融资产市场价值的影响。研究发现,在正常排放路径上,目前全球金融资产的预期“气候风险价值”(climate VaR)是1.8%,以对全球金融资产的代表性估计为例,相当于2.5万亿美元。然而,大部分风险都在尾部。例如,第99百分位数的气候风险值为16.9%,即24.2万亿美元。当气候变暖不超过2°C时,全球金融资产的现值预计比正常情况高出0.2%,而第99百分位数将高出9.1%。Battiston等(2018)也采用了VaR模型对中国两家主要政策性银行国家开发银行和中国进出口银行——的海外能源项目投资组合开发了一种新的气候压力测试方法,通过在敏感性分析中纳入环境因子能够评估银行每笔贷款价值变化的数量级,并允许计算与特定能源相关的投资组合价值的最大预期损失(VaR)。

三、国外机构碳风险值模型的创新应用

(一)施罗德碳风险值模型

施罗德开发了“气候进展仪表” (Climate Progress Dashboard)和“碳风险值”(Carbon VaR)模型工具,来帮助投资者辨别更严厉的气候政策和更高的碳价可能给公司的利润和收益带来的风险。“碳风险值”(Carbon VaR)在估算过程中将排放,价格和需求变化这三个关键变量纳入考量,评估碳因素对行业利润的影响。根据Carbon VaR的预测,如碳排放权价格水平超过100美元每吨二氧化碳,几乎全球一半的上市公司的盈利将面临超过20%的涨跌。

")

图1. 碳成本上升风险的收益百分比

数据来源:Schroders和Datastream,Schroders的投资组合价值基于一种假设策略,该策略包含Schroders管理的五个最大基金,使用了截至2017年5月的成分股数据

施罗德的“碳风险值”模型框架突破了传统的气候风险评估方法的不足,并解决了投资者衡量气候变化对公司利润产生的影响问题。不同于传统的碳风险衡量标准,其将与公司生产和销售相关所有温室气体都考虑在内,并侧重于公司的业务模式和利润驱动因素,创新性的对公司的碳风险值进行综合评估。以三星和苹果公司为例,在传统的碳足迹评估中,三星的碳足迹明显高于苹果,主要是因为苹果将大部分制造业务外包,而三星公司则自己生产更多产品。事实上,这两家公司销售的消费电子产品是相似的,从产品销售层面来看实际产生的排放结果是相同的。投资者想要获得更准确的碳风险评估和投资对比结果,还要额外考虑到供应商的排放信息,而施罗德的“碳风险值”模型就解决了这一问题,能够综合衡量一个公司的碳风险情况。

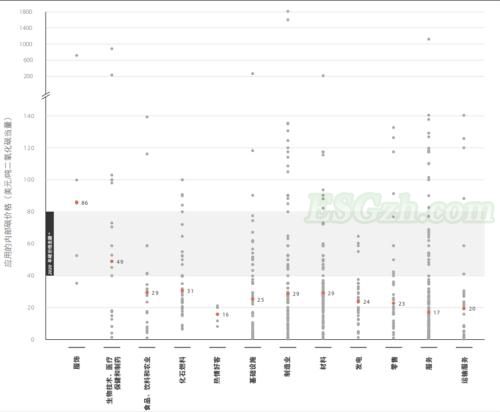

(二)MSCI气候风险值模型

MSCI ESG Research开发了“气候风险值”(Climate VaR)模型,旨在提供前瞻性和收益估值的评估,以衡量投资组合中与气候相关的潜在风险和机会。该模型能够帮助包括投资经理在内的金融机构、银行、资产所有者和保险公司等识别资产抵御气候变化带来的最大风险,更好的评估投资组合对为未来气候变化影响相关的潜在成本或利润,同时创新通过特定的安全模型帮助投资者识别低碳投资机会。通过计算每一种证券和每一种情景的气候变化带来的财务风险,MSCI ESG Research提供了一个框架,旨在帮助投资者识别和理解这些风险,并采取必要的行动,以实现投资组合绩效优化、风险管理和监管报告的目的。

“气候风险值”模型强调证券的市场估值,通过金融建模将气候相关成本转化为对公司及其公开交易证券的估值影响。借由这种方式,“气候风险值”框架能够帮助投资者了解其投资组合中与气候相关的潜在下行风险或上行机会。下图显示了投资组合中的行业风险,可以通过VaR模型来识别气候风险值可能优化的行业。

")

图2. 主要行业的气候风险影响

数据来源:MSCI,当前MSCI的“气候风险值”模型工具已经涵盖了10,000多家公司的所有相关股票和债券风险评估。

四、中财绿金院的环境风险值模型

(一)方法学介绍

中央财经大学绿色金融国际研究院(以下简称“中财绿金院”)创新开发了以风险值模型为核心的环境压力测试方法学。该方法学创新将环境因子(如碳风险、环保处罚风险、水风险等)纳入资产定价模型和风险值(VaR)模型,结合敏感性分析评估投资组合是否受环境与气候因素的影响,同时纳入情景分析模拟未来可能发生的环境和气候事件等环境压力情景下,投资组合的价值变动,定量测算环境和气候风险对银行的信贷资产组合的投资收益率的影响,最后计算在极端环境和气候风险下给投资组合可能带来的最大风险值(VaR)。该方法学适用于股票、债券、信贷等多种资产的投资组合环境风险评估。

")

图3. 中财绿金院环境压力测试方法学

数据来源:中央财经大学绿色金融国际研究院

(二)中财绿金院环境压力测试方法学的创新之处

中财绿金院环境压力测试方法的创新之一在于:改变了过去以情景分析为主的实证分析方法,综合运用敏感性分析(sensitivity analysis)和情景分析(scenario analysis)。

中财绿金院创新在敏感性分析中纳入环境因子,通过数据找出环境风险与收益率之间的关系,亦即环境风险增加一单位对于收益率的影响幅度。例如,碳价上涨1%影响资产收益率下跌的百分比,就是碳风险系数值;排污费(大气、水)上涨1%影响资产收益率下跌的百分比,就是污染排放风险系数值。针对债券和信贷资产,通过一系列模型找出其相应的风险系数值,可以衡量出其利率风险和信用风险。针对股票,其分析思路基本相同,区别在于通过模型计算出来的风险系数值衡量的是流动性风险和市场风险,衡量流动性风险的就是其流动性指标,衡量其市场风险的则是其投资收益。

该方法的另一创新在于:过去的压力测试研究普遍采用现金流量法,即探讨风险因素如何影响企业的非预期营业利润。而该方法采用资产定价模型衡量市场风险,即风险因素反映在市场价格中,影响资产的非预期收益率;并同时采用风险值模型提供定量的环境风险,即风险值货币化,从而为投资者提供决策依据和量化参考。

中财绿金院创新地在资产定价模型中加入环境风险因子,通过资产定价模型找出信贷资产组合受到环境与气候因素的影响,进而模拟未来可能发生的环境和气候事件等环境压力情景下可能发生资产价值变动,定量测算环境和气候风险对银行业信贷资产组合的信用风险影响。同时,通过纳入环境因子,项目团队将风险值(VaR)方法,从原本的衡量财务风险,拓展到衡量环境风险。

(三)模型实证——以沪深300为例

1、资管业的投资组合环境压力测试

中财绿金院于2017年3月发布中英文《基金和保险资产管理业环境压力测试研究报告》,该报告是中英绿色金融工作小组的环境压力测试成果,是中国金融学会绿色金融专业委员会2017年年会成果之一,同时也是为华夏基金开展的资管业环境压力测试实践成果。该研究以沪深300为样本,模拟了资产管理业投资沪深300股票的气候风险和环境风险。由于数据可得性与市场效率性,主要探讨了碳价风险、环保处罚风险以及上市公司水资源风险三个方面的环境压力测试。其中,上市公司范围限定为沪深300样本股,使用的月收益率数据来自Wind数据库;碳价数据来自全国七个碳交易所的交易价格;环保处罚数据来自公众环境研究中心(Institute of Public and Environmental Affairs, IPE)的绿色股票监管记录;上市公司用水量来自公司年报与社会责任报告。主要实证结果如下:

(1)沪深300碳价风险实证结果

表1对结果进行了摘要说明。值得注意的是,绿色股票(环保、新能源行业等,例如启迪桑德、中信国安)碳风险系数趋向于为正,而两高一剩等行业(例如包钢股份、海螺水泥)碳风险系数趋向于为负,表明两高一剩行业的碳风险敞口明显高于环保行业。而沪深300(281家上市公司)投资组合的碳风险系数值为-0.0088,所以碳价升高会对股票回报率产生负面影响,沪深300存在碳价风险敞口。而在VaR方面,在碳价上升1倍时,在5%极端风险产生时,投资组合(沪深300)因为碳风险而发生的市值损失高达2.6万亿元,约占其总市值(25万亿)的10%,亦即因为碳价上涨一倍,沪深300指数有5%的机率产生2.6万亿市值损失。

表1 沪深300碳价风险分析

")

数据来源:中央财经大学绿色金融国际研究院

依据WB报告,保守地假设在2030年碳价将上涨十倍,分别模拟在20%,30%,40%风险产生时,沪深300指数的市值因为碳风险产生分别高达3.1万亿,2.5万亿和2万亿的市值减损,占其目前市值24.5万亿分别约12.7%,10.35%和8.35%。

表2 沪深300碳价风险分析

")

数据来源:中央财经大学绿色金融国际研究院

(2)沪深300碳价风险实证结果:分行业

对资产属性进行划分,发现碳价上涨会降低棕色资产的投资回报,而增加绿色资产的投资回报。碳价上涨,在VaR为5%的情况下,绿色资产的市值损失远小于棕色资产。碳风险主要影响碳排放密集型企业。

表3. 沪深300不同属性资产碳价风险分析

")

数据来源:中央财经大学绿色金融国际研究院

2、银行信用风险环境压力测试

此外,中财绿金院于2018年4月15日在2018中国金融学会绿色金融专业委员会年会上发布年度成果《环境因子对企业信用风险之分析》研究报告。该报告基于中财绿金院的环境压力测试方法学,以沪深300成分股为研究样本进行分析,研究结果表明:

(1)碳价上升会导致企业预期违约率上升;碳价上升速度越快,预期违约率上升速度越快。

表4. 投资组合不同倍数碳价风险分析

")

数据来源:中央财经大学绿色金融国际研究院

(2)在5%极端风险产生时,碳价上升会导致企业市值的最大可能损失值(VaR)上升;碳价上升速度越快,最大可能损失值上升速度越快。

表5. 5%概率极端风险值下投资组合不同倍数碳价最大可能损失

")

数据来源:中央财经大学绿色金融国际研究院

(3)在20%,30%和40%的极端风险产生时,相较于无碳风险资产组合,10倍碳风险资产组合市值的最大可能损失值上升;极端值概率越大,最大可能损失值上升速度越快。

表6. 不同概率极端风险值下投资组合10倍碳价风险最大可能分析

")

五、碳风险值模型的创新应用将带来环境压力测试方法的变革

目前金融机构开展环境压力测试多数还局限于在传统风险评估工具的基础上,即使完成了环境压力测试也无法将评估结果充分应用到实际的风险管理层面,仅能从评估结果中得到政策建议参考。而碳风险模型的开发和应用打破了传统风险评估模型无法准确衡量投资组合环境风险的问题,通过最大风险值的计算将环境成本货币化,能够帮助投资者了解到资产组合受环境气候影响的潜在下行风险或上行风险,并借由找出环境风险与投资组合收益的相关性,帮助投资者加强对资产组合环境风险的主动管理。

碳风险值模型的开发为环境风险评估以及环境压力测试带来了新的评估视角,对传统工具进行了创新改良。尽管当前对于碳风险值模型的认知和应用还属于领先和创新的,但基于施罗德、MSCI以及中财绿金院在碳风险模型上的实践应用结果,以及近年学术研究层面对该方法学应用于环境风险分析的论证,该方法学将进一步推动环境风险评估的发展进程,带来环境压力测试方法学的变革。

参考文献

[1] 人民网.警惕“绿天鹅”来袭[EB/OL].http://world.people.com.cn/n1/2020/0218/c1002-31591339.html

[2] 经济日报.央行与监管机构绿色金融网络:环境与气候风险正成为金融风险来源[EB/OL].https://www.sohu.com/a/309148593_118392

[3] Dietz, Simon, Bowen, Alex, Dixon, Charlie and Gradwell, Philip (2016)‘Climate value at risk’ of global financial assets. Nature Climate Change. ISSN 1758-678X.

[4] Schroders.How rising carbon prices could cut company profits.[EB/OL].https://www.schroders.com/en/ch/asset-management/themes/climate-change-dashboard/carbon-var/

[5] MSCI[EB/OL]. https://www.carbon-delta.com/climate-value-at-risk/

[6] 中央财经大学绿色金融国际研究院.基金和保险资产管理业环境压力测试研究报告[R].2017

[7] 中央财经大学绿色金融国际研究院.环境因子对企业信用风险之分析报告[R].2018

作者:

王 遥 中央财经大学绿色金融国际研究院院长

施懿宸 中央财经大学绿色金融国际研究院讲座教授、副院长,长三角绿色价值投资研究院院长

包 婕 中央财经大学绿色金融国际研究院研究员,长三角绿色价值投资研究院研究员