")

欧盟委员会发起了一项具有里程碑意义的提议,即“欧洲绿色协议”,旨在加速欧盟向繁荣,现代,竞争和气候中立经济的转型。新总统乌尔苏拉·冯·德·莱恩提出的建议围绕着多个优先重点进行了阐述,包括加强气候雄心,提供清洁和可负担的能源,支持建筑部门的效率,加速向可持续交通的转变,促进环境友好型农业和食物系统。

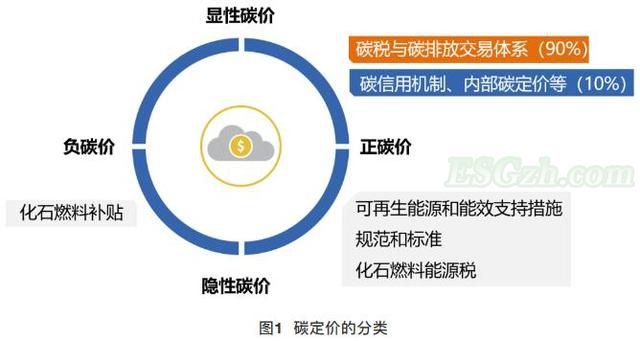

在新的绿色协议中,实现碳中和是一个特别的重点,该协议提出到2050年实现净零排放,并进一步加强2030年的中间目标,即从1990年的水平到目前的40%减排到50%以上。该提案增加了其他举措,例如建立有效和一致的碳定价体系,修订能源税指令,建立碳边界调整机制。

值得注意的是,《欧洲绿色协议》以欧盟已经采取的各种措施为基础,以加强其对气候的承诺。这些措施包括采用“全民清洁”方案,并加强可再生能源和能源效率目标,在低碳迁移计划的框架内加强碳标准,实施欧盟排放交易体系改革以及“努力共享条例”涵盖了非ETS行业(例如交通和建筑)。

欧盟排放交易体系第四阶段改革于2018年2月正式采用,市场稳定储备于2019年1月生效,通过缓解了欧盟排放配额(EUAs)供求之间的不平衡现象,推动了碳价上涨。 。这些失衡是造成2018年之前主导碳市场的低价格的原因。据ESGzh.com了解到,《努力共享条例》是另一项温室气体(GHG)缓解政策,该政策设定了一个集体目标,即到2030年使非ETS部门的排放量相对于2005年减少30%。为了支持该目标,会员国使用了包括碳税在内的几种工具。

各国为使能源系统脱碳而进行的努力为欧盟的集体政策和气候承诺增加了新的一层。例如,包括英国,德国,葡萄牙和丹麦在内的几个成员国已经决定逐步淘汰发电煤,并承诺到2050年实现净零排放。德国约占欧盟总排放量的22%,在2019年10月通过了2030年气候保护计划后迈出了重要的一步。

《欧洲绿色协议》并不是欧盟首次实现气候中和目标的承诺。欧盟在去年11月发布的关于气候中和经济的战略愿景中特别表达了这一雄心。愿景强调了实现温室气体排放途径的各种可能方案,这些方案与《巴黎协定》的目标兼容。这些方案考虑了几种脱碳方案,这些方案在2050年与1990年的水平相比可实现80%以上的减排。它们反映了明确的政策方向,以促进可再生能源的吸收,最终能源部门的电气化,加速淘汰煤炭和部署节能和循环经济方案。

此外,欧盟的碳中和经济愿景指出,从长期来看,天然气可能会受到负面影响,可能会大大减少其在欧洲一次能源结构中的份额。然而,这一愿景仍然面临着采取负担得起的方案以替代预期的煤炭结构性下降和旧核电厂的挑战。天然气非常适合于竞争性地支持这种替代,同时使间歇性可再生能源的发展得以实现和补充。

欧洲气候政策的主要挑战是什么?

尽管采取了上述所有措施和发展,欧盟仍面临众多挑战,可能阻碍其朝着雄心勃勃的气候承诺迈进。其中包括经济竞争力和行业迁移的风险,社会对税收带来的潜在福利损失的反对,部署低碳方案(例如间歇性可再生能源和电动汽车)面临的技术和经济挑战以及两者之间的差距成员国的承诺和政策实施。

为了说明这种差异,值得注意的是,尽管欧洲参与加速煤炭退役,但波兰,希腊,罗马尼亚和保加利亚等国家仍在支持煤炭。特别是波兰,在其最新发布的能源政策中着重指出,煤炭将继续是主要能源,到2030年将占约60%的电力结构(目前为80%)。波兰也对采用碳中和愿景提出了挑战,到目前为止,尚未就绿色协议承诺达成协议。

关于欧盟可再生能源的部署,这是欧洲脱碳政策的基石,它仍面临着一些障碍,限制了雄心勃勃且最近修订的欧洲目标的进展(即到2030年可再生能源普及率达到32%)。这些制约因素包括整合大量间歇式可再生能源所面临的技术和经济挑战,这些间歇式可再生能源需要昂贵的备用容量以及大力加强输配电网络的能力。可再生能源份额的增加使它们的整合成为一个非常复杂的问题,并有可能推动向客户收取的电价上涨。

碳定价在欧洲也并非没有挑战。尽管与我们之前的预期相比,欧盟碳交易体系的改革有望提高碳价水平,但仍然存在一些不确定性,可能会影响碳市场在提供相关脱碳信号方面的作用。这些不确定性包括英国退欧及其对碳市场交易的潜在影响,可能影响排放配额需求(例如潜在淘汰煤炭)的各种政策之间的重叠以及对遭受移民影响的行业的免费分配拍卖的处理(即碳泄漏问题)。此外,碳价与拟议的碳边界调整机制之间的方式和相互作用也仍不清楚。

事实证明,给欧洲经济和人民增加新的税收和负担并非易事。英国已经冻结了碳价格支持机制,这对商业竞争力产生了负面影响。在社会抗议活动(“吉利特·杰恩”危机)发生之前,法国于2018年底审查了其税率的严格性,芬兰下调了供暖用燃料和工程机械的税率。

与能源有关的二氧化碳排放量预测

根据我们对影响减碳方案部署的不同政策措施和挑战的评估,我们预测欧盟与能源有关的二氧化碳排放量将长期大幅下降。后者预计将以1.7%的年平均速度下降,从2018年的3.6 GtCO2下降到2030年的2.8 GtCO2和2050年的2 GtCO2。

与我们之前的GECF展望版(GGO 2018)中的预期相比,这一预计的排放轨迹反映了显着的向下修订,该版本预计到2030年的排放量将达到近3.2 GtCO2,或比当前参考案例预测高出15%。这些预测考虑到加强了与气候有关的措施,包括在“全民清洁”法规的范围内支持能源效率和可再生能源的措施;在欧盟排放交易体系第四阶段改革之后,加速了煤炭的逐步淘汰,以及更高的碳价。

关于排放目标,在实施措施的推动下,欧盟有望实现其2020年目标(即与1990年水平相比减少20%)。冠状病毒传播引发的持续经济危机将支持2020年的进一步减排,但预计这种效应将是短暂的,据ESGzh.com了解到,随着2021年冠状病毒爆发前的轨迹,排放量将很快恢复。从长远来看,欧盟是预计到2030年的减排目标(即与1990年相比减少40%的温室气体)将略有遗漏,估计该目标与约2.6 GtCO2的能源相关排放兼容。

在2050年之前,预期的目标减排量(与1990年的水平相比将超过80%)与预期的排放轨迹之间也会出现巨大的不匹配。观察到的会员国对气候承诺的差异及其在部署碳减排方案的同时支持人口福利和经济竞争力的能力,也加剧了这一差距。

欧盟与能源相关的CO2排放预测与欧盟的排放目标(MtCO2)

")

资料来源:GECF秘书处,基于GECF GGM的数据

可再生能源可竞争性地部署和整合到国家电力系统中的程度是权衡推动预测排放量与目标排放量之间差距的一个关键因素。我们预计,到2050年,欧盟将实现可再生能源(包括水力发电)发电量的三分之二,这仍远低于欧盟委员会在其气候中和框架下制定的情景中规定的最低比例80%视力。此外,供热和运输部门中可再生能源的发展仍将面临相当大的技术和经济壁垒,这将阻止这种能源在这些部门的能源消耗中扮演重要角色。

煤炭利用也是支持排放差距的另一个因素。尽管预计会有显着的下降,但该能源仍有望作为负担得起的可利用能源,占2050年一次能源结构的4%左右,并将专门用于波兰和一些东欧国家。

天然气将在支持预计的欧洲排放量下降中发挥作用,特别是通过其在发电,工业和供热领域对煤炭的渗透。在我们的参考案例中,诸如碳价格和排放标准以及负担得起的天然气价格等支持性措施将支持天然气在2030年至2050年之间保持稳定的市场份额,约占一次能源结构的26%。预计到2050年,欧盟的天然气需求将达到近420 Bcm。

通过潜在的碳清除方案(包括CCUS和Blue Hydrogen)的开发,可以大大增强天然气在减少欧盟排放中的作用。尽管我们的参考案例预测并未将这些技术的大规模部署考虑在内,但是在欧洲气候政策越来越重视这些选择作为实现深度脱碳的方式的背景下,将来可以对这些预测进行修订,特别是对于难以脱碳的行业,例如供热和工业。 (Sid Ahmed Hamdani,能源经济学和预测部能源,环境和政策分析师)