摘要:近年来,中国应对全球气候问题成果显著,2018年全国碳排放强度比2005年下降45.8%,提前达到了2020年碳排放强度比2005年下降40%-45%的预定目标。近期,中国再次承诺到2030年左右二氧化碳排放总量达到峰值,2060年前实现碳中和。国家自2011年进行全国碳排放交易试点研究以来取得重大成果,铝行业虽未正式进入碳交易市场,但已有多家铝相关企业的自备电厂被纳入近期发布的《2019-2020年全国碳排放权交易市场建设方案(发电行业)》(征求意见稿)重点排放单位名单,铝行业碳排放交易箭在弦上。文中介绍了欧洲碳排放发展的情况,并简要概述了中国铝行业碳排放现状、实行碳排放的必要性及对国家整体目标达成的重要性,最后对铝行业节能减排做出了几点思考。

1.国际碳排放发展历程

为应对全球气候变暖,实现能源利用的可持续发展,1997年12月,《联合国气候变化框架公约》第三次缔约方大会上通过了具有法律约束力的《京都议定书》(Kyoto Protocol),限制发达国家温室气体排放量,以此应对全球气候变化。该协议于2005年2月16日正式在全球范围内实行。

为应对气候问题,欧洲引入碳税政策。1990年,芬兰成为世界上第一个征收碳税的国家,随后瑞典、挪威、丹麦等国纷纷效仿。碳税自实施以来为欧洲国家带来了良好的环境效应和经济效益,逐渐演变成为欧盟国家政府税收收入的重要来源之一。2005年1月1日,欧洲正式成立碳排放交易体系,采取“总量+交易”的模式,前两个阶段(2005-2012)采取“祖父制”配额法,第三阶段(2012-2020)采取“基准制”配额法,使碳排放指标演变成为可流通的金融产品,在限制企业碳排放的同时还可促进国家间经济发展。

中国于1998年5月签署并于2002年8月正式加入该协议。针对全球气候变化问题,中国主动承担国际责任。自2011年发布《关于开展碳排放权交易试点工作的通知》(发改办气候[2011]2601号)以来,国家高度重视碳排放交易市场,于2017年12月建立了全国统一的碳排放交易体系,以发电行业为突破口,预计纳入的碳排放总量将超过30亿吨,从而超越欧盟碳排放交易体系,成为全球最大的碳交易市场。截至2020年10月底,我国8个碳交易市场(深圳、上海、北京、广东、天津、湖北、重庆、福建)累计成交4.34亿吨,成交额99.73亿元,其中线上交易1.77亿吨,成交额45.4亿元。2015年巴黎气候大会上,习总书记强调,中国把生态文明建设作为“十三五”规划重要内容,并将于2030年前后使二氧化碳排放达到峰值并争取尽早实现,2030年单位国内生产总值二氧化碳排放比2005年下降60%-65%。2020年9月国家主席习近平在联合国大会上作重要发言,并代表中国再次做出了承诺,争取在2060年前实现碳中和目标。

2.电解铝碳排放现状

2.1用电量及碳排放

")

表1: 2019年电解铝用电量及碳排放数据

数据来源:安泰科

(1)用电量

2019年,我国电解铝产量为3593万吨。按照生产一吨电解铝约需消耗13500kWh电能进行测算,行业总耗电约为4850.6亿kWh,占2019年我国全社会用电量72255亿kWh的6.7%。

(2)二氧化碳排放量

二氧化碳排放主要在能源消耗和电解过程中产生。电解环节中生产一吨电解铝所排放的二氧化碳约为1.8吨;电力环节中分为火电生产与水电生产,使用火电生产一吨电解铝所排放的二氧化碳量约为11.2吨,而使用水电生产一吨电解铝所排放的二氧化碳量几乎为零。2019年电解铝行业二氧化碳总排放量约为4.12亿吨,约占全社会二氧化碳净排放量100亿吨的5%,碳足迹较大。

2.2 能源结构

")

图1 2019年电解铝运行产能的能源结构分布

")

未来能源结构

数据来源:安泰科

我国电解铝行业用电模式分为自备电和网电。2019年底自备电所占比例约为65%,均为火力发电;网电所占比例约为35%,其中火力发电约占21%,清洁能源发电约占14%。据安泰科测算,在“十四五”节能减排的大背景下,未来电解铝行业运行产能能源结构将会发生一定调整,尤其是云南规划电解铝产能全部投产后,清洁能源的使用比重将会显著提升,或将由2019年的14%增长为24%。叠加中国能源结构的整体改善,电解铝行业的能源结构还将进一步优化。

3. 电解铝碳排放纳入有色金属行业碳排放交易试点

3.1中国

(1)相关政策性文件

2013年10月15日、2014年12月3日和2015年7月6日,国家发展改革委办公厅分三批先后公布了24个行业企业温室气体排放核算方法与报告指南(发改办气候[2013]2526号、发改办气候[2014]2920号和[2015]1722号),涉及行业包括发电、电网、钢铁、化工、电解铝、镁冶炼、平板玻璃、水泥、陶瓷、民航、石油和天然气、石油化工、独立焦化等24个行业。该文件涉及行业广泛,计算方法精确,由此看出国家对控制温室气体排放的重视。

2015年11月19日,国家质量监督检验检疫总局、国家标准化管理委员会公布了《工业企业温室气体排放核算和报告通则》等11项国家标准,涉及的行业包括发电、电网、镁冶炼、铝冶炼、钢铁、民用航空、平板玻璃、水泥、陶瓷、化工共10个行业。国家标准越来越细致,覆盖到温室气体排放量大的各个行业。

2016年1月19日,国家发展改革委办公厅发布了关于切实做好全国碳排放权交易市场启动重点工作的通知(发改办气候[2016]57号),其中交易覆盖行业包括电解铝(主营产品统计代码:3316039900)。

2019年11月,中国有色金属工业协会发布《电解铝企业碳排放权交易技术指南》审定稿。该文件规定了电解铝企业建立碳排放交易管理体系和实施碳排放权交易的技术指南,适用于纳入全国碳排放权交易市场的电解铝企业,不包括电解铝企业的自备电厂。该指南规定,碳主管部门采用基准法,对电解铝企业实行配额分配,配额公式为:

A=P×A0

式中:

A为电解铝企业应获取的碳排放配额量,单位tCO2

P为电解铝企业履约当年的实际铝液产量,单位t-Al

A0 为电解铝工序基准单位配额,单位tCO2 /t-Al

")

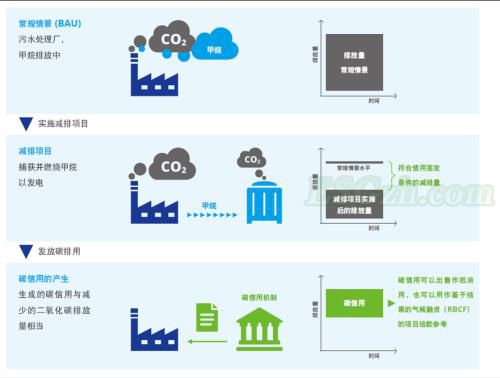

图2: 碳排放交易机制

如图2所示,二氧化碳实际排放量超过配额的企业A需要在交易市场购买配额,实际排放量未超过配额数目的企业B可出售剩余配额,获得减排收益,双方由此产生碳交易。

2020年11月20日,生态环境部办公厅发布《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》(征求意见稿)(以下简称《实施方案》)。该《实施方案》针对发电行业,2013-2018 年任一年排放达到 2.6 万吨二氧化碳当量(综合能源消费量约 1 万吨标准煤)及以上的其他行业的自备电厂也被纳入其中。名单中已涉及包头铝业有限公司、焦作万方铝业股份有限公司、云南文山铝业有限公司等44家铝行业相关企业,其中电解铝企业占多数,同时包括部分氧化铝企业。(完整企业名单详见附表)

(2)电解铝碳排放市场发展展望

2020年9月24日,中国气候变化事务特别代表解振华在中欧绿色复苏研讨会上的开幕致辞中提到,我国在己有碳排放权交易试点基础上首先在电力行业启动全国碳交易市场,纳入1700多家企业,今后还将逐步纳入水泥、电解铝、钢铁等其他重点排放行业。

2020年9月27日,生态环境部召开应对气候变化政策吹风会,生态环境部应对气候变化司司长李高强调,“十四五”期间要进一步加快碳市场的建设,把其他重点行业加快纳入进来,包括钢铁、水泥、化工、电解铝、造纸等行业前期已做了很长时间的准备工作,下一步要考虑加快纳入。

即使目前电解铝行业还未正式加入全国碳排放交易体系,但国家对电解铝行业加入碳排放市场已经做好了充足的前期准备,借相关政策的推动,加之电解铝行业本身的重要性,“十四五”期间势必会被纳入全国碳排放交易体系,助力实现全国乃至全球碳排放目标。

3.2 欧洲方面

(1)总体概况

欧洲国家并不以政策文件的实施作为节能减排的起点,早在二十世纪九十年代欧洲国家就十分重视铝行业的碳排放问题。1990年以来,欧洲原铝生产的每吨直接二氧化碳排放总量已大幅减少55%。欧洲铝业协会发布了《2025年可持续发展路线图》,在环境、能源和社会等关键领域制定了多项目标,并对整个铝行业价值链和社会产生了积极影响。2019年,欧洲铝业协会网站发布“VISION 2050”,阐明了过去整个铝行业对欧洲经济脱碳的巨大贡献,展示了未来铝行业在帮助欧洲实现低碳目标方面的战略作用,最后指明铝行业是欧洲推动循环经济和新商业模式的主导产业。

(2) 铝行业为欧洲碳排放目标作出的贡献

①铝回收工业基础设社完善

目前,欧盟生产的铝有一半以上来自回收铝。铝回收工业的基础设施已经遍布整个欧洲,大约有220家工厂。目前的回收率为汽车和建筑终端应用的90% - 95%,饮料罐的74%,以及估计所有铝包装的60%,在铝回收方面欧洲处于全球领先地位。循环利用有助于减少欧洲的能源消耗,从而减少二氧化碳的排放。

②铝在运输行业的大量应用有利于减少碳排放

")

图3:铝产品在欧洲各行业所占比例

运输是欧洲最大的铝产品应用部门之一。铝的轻量化特性减轻了从飞机到汽车等一系列车辆的重量,提高了燃料效率,减少了二氧化碳排放。铝的轻量化特性意味着它已经为减少排放和提高燃料效率做出了重大贡献,根据理论测算,可减少7000万吨汽车尾气排放。这对减少气候变化做出了重大贡献。预计到2025年,欧洲生产的汽车的铝用量将从目前的每辆150公斤增加到近200公斤。

③铝行业能源结构脱碳

")

图4:2014-2050欧洲原铝冶炼的二氧化碳排放总量

欧盟电力部门的间接二氧化碳排放量已大幅减少,因为欧洲自由贸易联盟的电力市场已基本上实现了脱碳,电力部门的脱碳将使欧盟和欧洲自由贸易联盟(EFTA)用于原铝冶炼的二氧化碳排放总量到2050年比2014年的水平下降58%(蓝色曲线)。这将使原铝冶炼的碳强度从2014年的每吨原铝4.46 tCO2e降低到2050年的1.73 tCO2e。

4.火力发电与水力发电碳排放成本差异

使用火电与水电生产一吨电解铝在电力环节的碳排放差异为11.2吨,假设碳排放交易价格为50元/吨,那么两者在生产一吨电解铝过程中碳排放成本差异为560元/吨。

5.对铝行业节能减排的几点思考

通过以上分析不难看出,未来国内电解铝行业低碳减排压力越来越大,电解铝企业为了更好地参与碳排放市场竞争,节能减排是必经之路。

5.1 电解铝企业应该加大自身清洁能源使用的比例,从根源减少碳排放量。

5.2 为了顺应国家碳排放政策,网电中使用水力等清洁能源发电的比例会进一步增加,电价也会得到国家相应的扶持,以火力发电为主的电解铝企业可以考虑向网电转移相应比例,以此达到控制总碳排放量的目标。

5.3 铝加工行业应注重废铝的保级回收,减少原铝的使用。

5.4 企业应建立专业的碳资产管理部门,对接全国碳排放交易市场各项规章制度。积累碳排放交易经验,为企业获得减排收益。

主撰人:郎诗桐