一是不同碳市场所处的发展阶段不同。碳市场机制在全球呈现强劲增长态势,成 熟的碳市场成为碳中和的重要政策工具。碳市场在全球范围内扩展,截至 2021 年 1 月 31 日,全球共有 24 个运行中、8 个即将启动以及 14 个计划实施的碳市场。目前 已经运行的 24 个碳市场在不同的政府层级中运行,包括 1 个超国家组织、8 个国家、 18 个省和州以及 6 个城市,这些正在运行碳市场的司法管辖区占全球 GDP 的 54%, 覆盖人口将近是全球的三分之一。在不同层级的碳市场中,欧盟(EU ETS)、瑞士 (Switzerland)、韩国(South Korea)、美国区域温室气体倡议(RGGI)、美国 加利福尼亚(California)、加拿大魁北克(Québec)是六个相对成熟的碳市场, 通过配额拍卖增加公共财政收入,且倾向于将收入用于资助气候变化领域,形成良性 循环。2009-2020 年,全球碳交易体系已经通过配额拍卖筹集超过 1030 亿美元资 金,其中欧盟 2009 年以来筹集 807.37 亿美元,占全球碳市场筹集资金的 78%。

二是覆盖气体与覆盖行业随着碳排放目标的确立加速扩张。从覆盖气体来看,碳 市场中温室气体覆盖量呈现上升趋势。全球温室气体包括二氧化碳(CO2)、甲烷 (CH4)、一氧化二氮(N2O)、氢氟烃(HFCs)、全氟化合物(PFCs)、六氟化 硫(SF6)、三氟化氮(NF3),其中二氧化碳为温室气体的主要构成项。目前全球 在运行的碳市场均覆盖二氧化碳交易,部分市场开始涉及其他温室气体。据 ICAP 报 告显示,碳市场覆盖的排放占全球温室气体排放量比例前期缓慢增长,由 2005 年的 5%上升至 2020 年的 9%,2021年碳市场覆盖全球 16%的温室气体排放量,相比 2020 年出现较为明显的提升,主要助推力是中国在“双碳”目标下启动全国碳市场。

从覆盖的排放量来看,中国碳市场将超过欧盟,成为全球最大的碳市场。从覆盖温室 气体排放行业来看,电力、工业和建筑是各地区碳市场的重点纳入对象。其中,新西 兰碳市场覆盖行业范围最为广泛,包含电力、工业、建筑、交通、航空、废弃物和林 业七大类;从覆盖温室气体排放比例来看,虽然加拿大新斯科舍省、魁北克省以及美 国加利福尼亚州碳市场覆盖当地温室气体排放比例较高,分别为 82%、78%以及 75%, 但这三个省和州实际覆盖的温室气体排放量较小。

")

三是交易体量创历史新高。全球碳市场活跃度上升。由于交易量增加和稳定的市 场价格,2020 年全球碳市场交易总额同比上升 19%,总成交额在 2290 亿欧元左右。 其中欧盟碳市场交易额一直处于领先地位,是全球最大的碳市场。2020 年,欧盟碳 排放交易体系交易额达到 2013 亿欧元,占世界总额的 88%,交易量超 80 亿吨 CO2,占世界总交易量的 78%;北美两个碳市场合计交易额达 260 亿欧元,占世界总额的 11%,交易量超 20 亿吨 CO2,占世界总交易量的 19%;中国试点的碳排放交易量 和交易额与欧盟、北美之间存在差距。

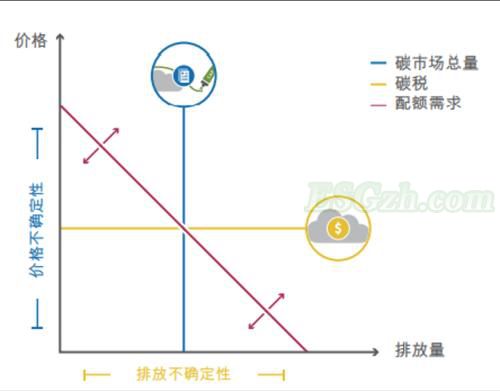

四是碳价受配额稀缺性变化的影响很大。碳市场通过提高碳商品的流行性使得全 球减排成本在不同国家之间转移,碳价与减排成本直接相关,成为市场中的核心要素。 从六个相对成熟的碳市场来看,碳价整体呈现波动上升的趋势,但是除欧盟以外,其 余市场碳价与《巴黎协定》中 2020 年的目标价格 40-50 美元/吨存在较大的差距。 碳价变动的驱动因素是当前和预期的配额稀缺性变化。配额稀缺性的变化又受到总体 经济状况波动、碳排放交易体系规则的修订(包括抵消和市场稳定机制的相关规则) 以及与其他气候和能源政策的相互作用的影响。

")