路孚特分析师秦炎近日受邀参加了美国环保协会(EDF)和中电联电力行业低碳发展研究中心共同举办的’’电力行业碳市场展望之欧洲经验’’讨论会,与中国电力行业的代表、专家一起讨论欧洲碳市场和电力市场之间的相互影响,以及中国国家碳市场的最新进展。该文基于秦炎分析师在讨论会上的发言整理而成,主要介绍了欧洲碳市场的最新进展和受疫情的影响,短期和中长期角度看欧洲碳和电力市场的相互作用,以及欧洲电力行业的绿色转型。

本文作者

秦炎

路孚特电力与碳首席分析师

秦炎主要负责欧洲电力及碳市场分析,在欧洲电力行业有十多年的分析研究经验。毕业于挪威奥斯陆大学经济学系,先就职于北欧电力咨询公司负责电力市场模型,于2011年加入点碳(Point Carbon)团队负责模型和电力与碳市场走势分析。为各大电力电网公司和能源交易部门提供量化和政策分析。经常接受知名能源界传媒访问,包括路透新闻,金融时报,北欧电力资讯等。

欧洲碳市场(EU ETS) 最新进展

欧洲碳市场,即欧盟排放交易体系(EU ETS),成立于2005年,为全球最大的碳排放交易市场,在31个国家运行(欧盟28国以及欧洲经济区内的挪威、冰岛和列支敦士登三国),并计划在今年与瑞士碳市场连接。

EU ETS 发展历程

第一期 | 2005 - 2007年(试运行) |

第二期 | 2008年(正式开始) |

第三期 | 2013 - 2020年 |

第四期 | 2021年(即将启动) |

由于受到2008-2009年金融危机的影响,欧洲企业排放量大幅下降和碳排放配额(EUA)供给严重过剩,碳价一直低迷。2018年欧盟正式通过了新的市场改革措施,确定将收紧配额供给并实施市场稳定储备机制 (Market Stability Reserve), 提升了市场信心,碳价大幅回涨,一度接近30欧元/吨,目前约在20欧元/吨。

")

图1:2005年以来欧盟排放交易体系(EU ETS)价格走势(EUA 12月份期货合约,euro/ton)(数据来源:Refinitiv Eikon, ICE洲际交易所)

小贴士

是什么

欧盟为了应对需求侧冲击和配额过剩来稳定碳市场信心的机制。

主要原理

欧盟每年发布截至上一年底碳市场的流通配额总数,即2008年以来的总供给(免费和拍卖配额,以及CER抵消)减去总的排放量。然后流通配额总数的24%要转存入MSR,实际操作则是在年度配额拍卖量中减去相应的数额。

今年最新数据显示,欧盟目前过剩配额总数在14亿吨。所以今年九月份到明年八月底的配额拍卖将减少3亿吨。

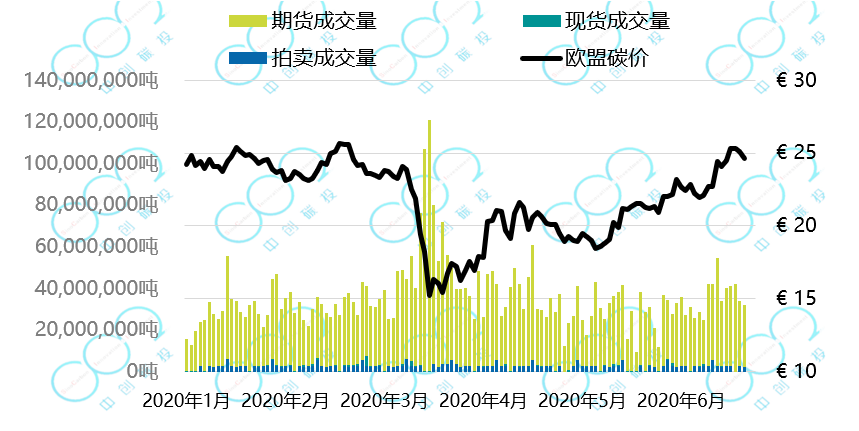

欧洲碳价受疫情冲击暴跌,

但随经济复苏预期回涨

自疫情3月份在欧洲爆发以来,由于各国的防疫限制措施影响了经济活动,市场预期控排企业对碳配额的需求大幅下降,悲观情绪笼罩下碳价连续暴跌,最低达14.34欧元。不排除有企业因为现金流受到影响而抛售碳配额来提高财务流动性。

此后因为4月份履约期配额需求上涨,以及部分投资者以碳配额作为反映气候变化政策的优质资产持续购入,碳价缓缓反弹。尽管欧洲经济形势仍然不甚乐观,但是随着各国近日陆续放松限制措施,部分复工复学,市场对经济复苏预期乐观的情绪也继续支撑碳价在20欧元以上。

")

图2:今年1月份以来欧洲碳配额价格走势(EUA 12月份期货合约,欧元/吨)(数据来源: Refinitiv Eikon, ICE洲际交易所)

碳价随着供需状况而变动,排放量减少会使得控排企业的碳配额需求也大幅下降,进而压低配额价格。图3是欧洲碳市场2008年至2030年的年度排放量(电力,工业以及航空业) 以及每年的总供给Cap(蓝线)。其中2008至2019年的数据是欧盟委员会每年发布的实际排放量,2020年起的排放量为Refinitiv碳研究组模型预测。

")

图3:欧洲碳市场2008年至2030年的年度排放量(电力,工业以及航空业)以及每年的市场总供给Cap (百万吨)(数据来源: Refinitiv碳研究组, 欧盟委员会)

可以明显看出,2020年的配额总供给会大于预期的排放量,也即控排企业履约配额需求量。虽然MSR机制会转移更多的过剩配额进入储备,但据Refinitiv碳价模型估算,仍然不能完全抵消疫情造成的需求下降。特别是按照现行规定,MSR收紧配额的比例在2024年将从24%下降为12%,这更加使得供给侧收紧的幅度赶不上需求侧排放量的下滑,因此市场流通配额总数会逐年上升,压低碳价。

2021年欧盟委员会将评估MSR机制的运作情况以及讨论对其参数的修改,其中一项就涉及是否要提高收紧配额的比例,来应对疫情以及退煤等协同政策的影响。在Refinitiv碳价模型中可以灵活设计不同的MSR场景,计算分析不同参数对碳市场长期需求供给和碳价的影响。此前在MSR机制设计过程中,Refinitiv碳研究组就多次受欧盟委员会和议会委托,利用碳价模型估算市场供需和价格变化,协助政策制定。

小贴士

限量和交易(Cap and Trade)机制

欧盟碳市场为限量和交易(Cap and Trade)机制。Cap为排放量上限,由欧盟的2020和2030气候减排目标决定,在2008-2020年之间每年线性递减1.74%,从2021年起则每年递减 2.2%。实际运行中每年的配额供给分拍卖和免费配额,创新基金,抵消机制等等,所以略有波动并非直线。

欧洲碳和电力市场相互作用,

碳价传导入市场电价

由于碳价提高了排放系数高的电源成本,因而煤电比例高的国家受碳价影响就大。这也主要是因为欧洲国家普遍采取经济调度来决定市场电价,碳价就可以传导入现货市场电价。

如图4所示,5月初以来,波兰的日平均电价明显是欧洲国家里相对较高的,在30-45欧元/兆瓦时。而水电和风电充沛的北欧电价最低,只有不到10欧。西欧国家如法国德国,电价随着风力光伏发电出力不同而在10-30欧元区间波动。

")

图4:5月初以来欧洲主要国家的日均电价(欧元/兆瓦时)(数据来源: Refinitiv Eikon, EEX)

图5则更直观的反映了德国和波兰能源结构的不同。从每小时的发电量结构来看,德国(左图)以核电和煤电为基本负荷,但是风力和光伏在出力高峰期可以满足用电需求的一半以上。而波兰(右图)的发电量结构里,煤电在大多数时段都占了80%以上,可再生能源的比例很低,只有少量岸上风电。所以碳价提高,对于波兰等以煤电的国家影响更大。

")

图5:5月初以来德国和波兰每小时发电量结构图(GW)(数据来源: Refinitiv Eikon, EEX)

短期内以碳价推动天然气替代煤炭发电为主

碳市场和电力市场的相互影响,在短期内最主要的就是碳价推动天然气替代煤炭发电。因为天然气发电的碳排放系数只有煤炭发电的一半,所以面对相同的碳价,天然气发电的碳排放成本就要低于煤炭发电,在现货电力市场的优先次序曲线(merit order)中更有竞争力。欧洲国家尤其是英国德国西班牙天然气电厂装机容量高,随着近年来碳价回涨至20欧元以上,煤转气的程度也很高。

如图6所示,2018年以来随着碳价上升叠加欧洲天然气价格走低,天然气发电的边际成本一路下滑,远远低于煤炭发电边际成本。因此,德国西班牙等国煤炭电厂的运行时间大幅缩减。

")

图6:2018年以来德国煤炭(效率36%)和天然气(效率50%)含碳价的发电成本SRMC(欧元/兆瓦时)(数据来源: Refinitiv Eikon, EEX)

碳价配合长期能源气候政策,

助力电力行业绿色转型

欧洲国家能实现高比例可再生能源和电力行业大幅减排,离不开欧盟长期能源气候政策推动。

欧盟委员会先后制定了2020气候和能源一揽子计划和2030气候与能源框架,对温室气体减排、可再生能源和能效设立长期目标。

各成员国也根据欧盟的总目标分别承担减排任务和设置各自的目标。在有力的政策框架下,各国实施了不同程度的补贴优惠政策,来推动可再生能源发展。

同时清洁能源的成本优势也因为碳价而提高,更受到电力行业长期投资者的青睐。根据欧盟现有目标,在2030年可再生能源占发电量的比例要在60%以上。

英国、德国、西班牙等国也制定了更严格的气候能源目标。

德国 |

|

英国、西班牙、 希腊 |

|

高碳价便是退煤的推动力之一。因为碳价使得这些国家的煤电厂发电小时连年锐减,利润大幅下滑,所以发电集团决定关闭燃煤电厂,寻求绿色转型,投资可再生能源或者储能等新兴产业。这也体现了碳价和减排成本的紧密联系。对于电力行业来说,短期减排措施主要是煤炭转为天然气发电,长期来看则是发展零排放的可再生能源。

欧洲绿色协议和提高2030气候目标

会进一步推高碳价

长期气候政策也会影响碳市场,

主要反映在提高减排目标会提升长期碳价。

去年12月,欧盟公布了应对气候变化新政’’欧洲绿色协议’’,提出欧洲要在2050年实现碳中和,并将制定气候法将该目标纳入其中。在此框架之下,欧盟委员会也提出要将2030减排目标从现在的40%提高到50%-55%,欧洲议会甚至提出了要将2030目标大幅提高为65%。

因为欧洲碳市场的总供给也即Cap是基于欧盟的长期减排目标,将2030目标提高,就意味着碳市场Cap每年递减的幅度会比现在的2.2%线性递减系数更大。图7是Refinitiv碳组估算的在各种2030减排目标下碳市场Cap曲线,发表在今年1月份国际排放交易协会IETA的2019温室气体市场报告中。可以看出,如果2030减排目标提高为50%,那么每年线性递减系数则会增加为3.4%。在55%减排目标下,线形递减系数会增加为3.8%。这就意味着碳市场排放上限Cap会下降更快,配额供给会减少,长期碳价会提升。

")

图7:欧洲碳市场2021至2030年排放量预测以及不同2030减排目标下的Cap(百万吨)(数据来源:Refinitiv碳研究,IETA 2019 GREENHOUSE GAS MARKET REPORT)

当然,气候目标的制定要和欧盟各成员国共同协商。碳价的提高,对于东欧以煤电为主的国家来说,会带来电价的上涨,给企业和个人带来额外成本。欧盟绿色协议框架里,提出了公正过渡机制,确保欧盟在绿色转型中不落下任何国家,提供量身定制的财务和实际支持,将筹集至少1000亿欧元资金,对受过渡影响最大的地区进行必要的投资,帮助这些地区逐步放弃使用化石燃料。

")