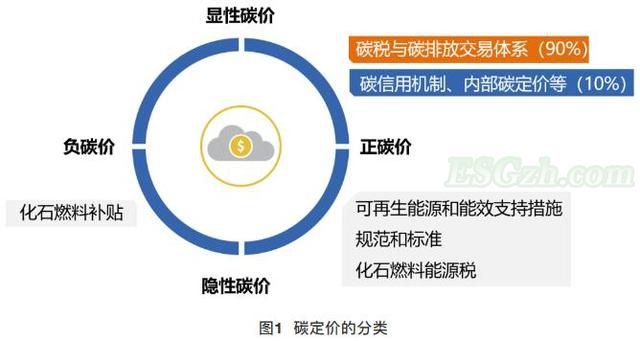

碳定价对电力市场价格的影响

在依赖经济调度的系统中,碳价格可以改变电厂的调度顺序。效率更高的和使用更少高碳排放燃料的发电厂将会比原来没有碳价情况下运营得更多。这种运营小时数变化的幅度取决于碳价格水平和不同燃料的相对价格,以及其他因素。如果调度是由一个竞争激烈的能源市场决定的,在这个市场中,所有的供应商都接受统一的市场出清价格(由该期间满足需求所需的所有投标中最昂贵的投标确定),那么碳价的一个必然影响是,无排放发电机组和能够以低于新市场出清价格运营的火电机组的收入将增加。欧洲和北美的能源市场,以及中国的现货市场试点,实际上都是这样设计的。在这些市场中,发电厂有减少排放和提高效率的经济动机。这是碳市场的一个核心目标,它依赖于一种运作良好的经济调度方法。

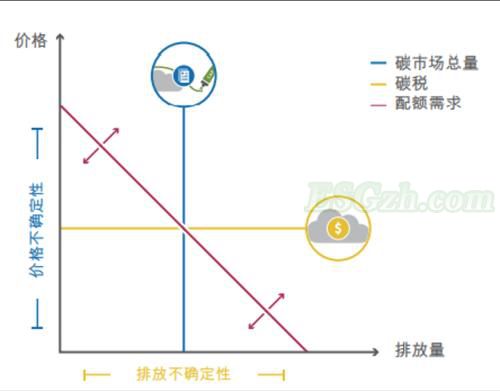

图2提供了图1右侧的宽展视图。它说明了在竞争激烈的批发能源市场中,满足特定时段需求所需的所有能源供应商都能获得市场出清价格,碳价格是如何提高发电的总成本的。在图2中,向左倾斜的垂线表示某一时刻的电力需求,并显示了需求对价格的轻微响应,因为在更高的价格下,满足需求所需的容量更少。出清价格是纵轴上电力需求线与供应曲线相交的点。

图2. 碳价对发电成本、收益和调度顺序的影响

(图1)")

资料来源: Dupuy,M., Li,A.(2016). 碳市场设计讨论专题: 改善电力调度机制,助力全国碳市场发挥功效

在这个例子中,燃煤电厂的运营成本决定了清算价格。当采用碳价时,如果边际电厂使用化石燃料,出清价格就会上涨,所有在市场上出清的发电厂都会获得额外收入(这部分超出发电厂运营成本的发电收入称为“超边际租金” ‘infra-marginal rent’)。只要化石燃料机组处于边际(即设定清算价格时),任何接受基于市场价格的资源都将从碳影响的清算价格中获得更多收益。对于低碳发电(图中为风电和核电厂),增加的收入超过了增加的成本,而碳价带来了增加的利润。即使是成本相对较低的化石燃料机组也会受益于这一效应,因为它们也会获得更高的清算价格,而额外的收入将偿还部分、全部或超过碳排放配额的成本,取决于其相对于边际(市场定价)工厂的“碳强度”(例如,热效率)[1]。在图2中,燃煤电厂必须为其排放买单,但它仍在运行,而更高的清算价格将使它在电力市场上收回大约一半的碳排放费用。

原则上,碳定价应该影响电力部门的调度。然而,在实践中,欧洲和美国的经验表明,需要高碳价格才能显著影响调度和降低碳排放,而这些地方的政策制定者似乎不愿(或在政治上无法)设定如此高的碳价格[2]。

欧洲和北美的电力市场和碳市场设计者已经认识到碳价格对电力价格的影响(“超边际租金问题”),并制定了应对办法。通常有两种形式:(1)将碳配额拍卖收入投资于终端能效和可再生能源等减排措施,(2) 对排放采用“虚拟”或“影子”碳定价,以便在改变调度的同时减轻对市场清算价格的影响[3]。

RGGI是北美第一个碳配额交易项目。它是在2000年中期开发的,并于2008年启动。这是一个覆盖美国东北部和大西洋中部地区10个州的自愿项目。到目前为止,只作用于电力部门的温室气体排放。

RGGI的设计者——担心对于一些发电商来说,特别是碳排放发电商,包含碳价格的电力市场价格将导致更高的“超边际租金”(通常称为“意外利润”),而没有产生有意义的减排——因此,他们制定了两个结构性决策,这被证明对项目的有效性十分关键。第一种是通过拍卖来分配配额——温室气体排放者必须为其排放付费。第二项是将拍卖收入的全部或部分用于投资温室气体减排措施,主要是终端能效项目。

RGGI的设计者们为碳排放权交易项目考虑了几种分配配额的方法。最后,他们决定采用拍卖形式,因为拍卖是最经济有效的方式,而且它提供了一种简单的行政手段以确保收入用于公共目的。另外,尤其重要的是,设计者们认识到,即使免费给排放者发放配额,它们的价值也还是会在批发电力市场得到体现,而消费者用电价格也会上升以反映这一价值。这是因为排放者一旦获得了排放额度,就可以选择如何处理它们:它们可以用这些额度来支付自己的排放量,也可以把它们卖给其他排放者。不管怎样,他们都不会放弃这种价值;他们将在电力市场的发电报价中抓住这个价值。

这根本不是一个理论问题。RGGI的设计师们看到了欧洲发生的事情。在欧盟碳排放交易体系的第一个“合规期”,英国和德国的电力公司将配额价值计入了可收回费用,虽然配额是免费发放给电力公司的。这意味着,尽管欧洲各国政府没有从中获得任何收入,但欧洲消费者为配额买了单(以及向低排放发电厂支付额外的“超边际租金” [4], [5])。

通过拍卖配额,RGGI的设计者们确保了配额的全部直接成本将从发电厂获取,并可用于反馈社会。至少在这个程度上,消费者一部分因碳价所导致的电力成本增加将会得到 “补偿”。但设计师们更进一步,决定拍卖所得应明确用于碳减排措施和对消费者有益的项目,比如投资能效、清洁能源,以及在有些情况下,主要针对低收入消费者的返利。目前,RGGI各州将配额金额的大约60%用于支持州能效项目,其余部分用于其他温室气体减排措施(如可再生能源)、直接电费账单援助和项目管理[6]。在2008年和2009年开始的RGGI配额拍卖取得成功后,欧盟和加州将拍卖机制纳入其配额分配系统,并将部分收入专门用于公共福利目的[7]。

在项目实施的头三年(2009-2011年合规期),RGGI地区各州的净经济效益为16亿美元(以2011年美元计算)。这些州几乎把拍卖所得的9亿多美元全部花在了商品和服务上,特别是在能效、可再生能源和其他公共福利项目上。这种支出的直接和间接乘数效应(其中最大的部分是对终端能效的投资所导致的电费减少),远远超过了对能效支出所导致的发电机收入减少[8]。

它还充分降低了电力服务的总消费者成本,从而以消费者的净负成本实现了碳节约。换句话说,RGGI的经验表明,电力部门大量的碳减排可以以较低的消费者净成本实现。两个基本要素是(1)拍卖碳排放配额,(2)将由此产生的收入投资于低成本甚至负成本的资源,以进一步减少碳排放。

接下来的两个合规期(2012-2014年和2015-2017年)的净收益大致相同:通过重新分配拍卖收入,RGGI各州获得了130%-160%的经济价值。此外,第三个合规期时排放总量限额减少一半以上(从约1.88亿吨/年降低到2014年的9100万吨/年,此后每年都降低2.5%),因此导致了每吨的排放量价格上涨(在三年期内为平均1.67美元) [9]。

最后,我们注意到碳价格对电力价格的短期影响,在长期内会被终端能效投资对价格造成的下行压力所抵消。例如,在2009-2011年期间,市场将配额成本纳入批发价格,导致消费者电价在2009-2011年期间出现约0.7%的短期上涨。但是,由于投资能效带来的需求减少,造成更长期市场价格下降[10]。消费者之所以省钱,一方面是因为他们购买的电量少了,另一方面是因为他们减少的用电需求降低了电价。

纽约独立系统运营商(NYISO) 管理着一个竞争激烈的批发市场,并确保整个州的供电安全,市场主体包括投资者所有的电力公司、公共电力公司和独立的发电商。纽约州的立法机构和州长通过了一项雄心勃勃的气候变化立法,要求到2040年,纽约的所有电力供应必须来自零排放源[11]。然而,就在2018年,纽约40%的电力供应仍然来自化石燃料发电[12]。纽约已经采取了一系列的节能和脱碳政策来满足其气候目标。

为了支持这一方案,NYISO制定了一项提案,以反映批发电力市场中碳排放的社会成本,同时缓和其对系统总成本和用户电费的影响[13]。由于碳价格在“单一清算价格”竞争电力市场中被放大,该计划将在一定程度上保护消费者免受碳价格的成本影响。该提案经过2至3年的设计、研究和修改,目前正等待纽约州和美国联邦能源监管委员会(FERC)的批准[14]。

NYISO碳定价提案的关键元素如下:

与碳排放交易项目不同的是,NYISO方案中将使用固定的碳价格。这是为了在未来数年内向电厂所有者和投资者传递非常明确的信号,即排放成本对排放源来说将是多少,低碳资源的附加价值对可再生能源和核能发电机组来说将是多少。NYISO本身并不打算确定这一价值,而是依赖于州能源和环境机构设定的每吨碳排放的“碳社会成本”。

在NYISO管理的竞争性批发电力市场中,碳价将被添加到每个发电商)的投标价格中,从而在每个市场出清期间(全年每小时或部分小时)影响经济调度顺序。

然而,化石发电机组实际上并没有获得通常更高清算价格带来的所有好处。化石发电商从市场结算池中支付的款项被减少,以反映与它们的排放相关的碳排放费用的扣除。也就是说,重新安排调度以反映碳价格对投标的影响,电力购买者(负荷服务实体,或LSEs)将支付更高的系统运行成本。但是,发电商将被要求支付其产生的排污费(比如,排放的碳吨数乘以碳的社会成本)。这些资金将退还给负荷服务实体,部分抵消重新调度排序的较高成本[15]。

与此同时,零碳排放或低碳排放的电力供应商确实能从更高的净收入中受益,因为在结算过程中,部分“超边际租金”会转嫁给他们。

尽管重新调度的部分增量成本会返还给负载服务实体,但LSEs仍然会收到碳定价项目产生的价格信号。多年来,纽约的电力市场一直以区位为基础进行结算,在全州设立了11个不同的价格区间,反映出不同地区、不同时间的电力可用性和输电拥堵成本的差异(一个原因是大型风力发电场位于该州的北部,远离南部纽约市附近的主要负荷中心)。根据碳定价方案,LSEs仍将受到区位价格的影响,但现在这些价格将反映每个区域的碳相关成本。因此,位于高价区的低碳资源将比远离主要负荷中心的类似资源更有价值,这给了投资者一个强有力的信号,让他们在这些地方保留和建设新的低碳资源。

向纽约进口电力也将被纳入碳定价计划,以避免让进口电力获得相对于州内发电机的竞争优势,并避免所谓的“碳泄漏”(在碳机制之外增加排放)。

NYISO碳定价计划旨在通过三种方式降低消费者的成本,这些成本原本可能来自于碳税向批发市场的流入。首先,结算过程不会将碳价格包含在其投标价格中而导致的清算价格上涨的全部价值返还给排放最高的机组。其次,结算过程向LSE提供了一部分超边际租金,这些租金原本会在结算过程中会流向所有发电商,用于减轻该计划对零售消费者的影响。第三,可以预期的是,通过电力市场为零排放和低排放发电商提供更高的价格,将有可能最大程度地减少在其他计划中为可再生发电提供的直接补贴和价格支持, 并反映在现在的电价中。

NYISO的碳定价提案还没有实施。然而,它揭示了一些关于如何结合碳定价和电力市场运作的重要经验。碳排放收费给排放量最大的化石燃料发电厂施加了可预见的成本,同时限制了它们在电价上涨时回收这个成本的能力。与此同时,它为零排放和低排放的发电厂带来了新的收入,以维持包括核能发电厂在内的现有发电机组的运转,并鼓励投资者投资新的可再生发电。通过回收并将部分超边际租金返还给LSE,这为降低零售消费者的碳定价成本提供了一种方法。此外,它基于纽约的重要政策,即提供时间变化和区位敏感的电价。

由于该项目不会直接将碳收入用于能效项目,因此它没有利用成本最低且可广泛使用的资源选项之一,即终端能效,来降低温室气体。但是,它与该州一些非常强大的能效计划一起运作,包括那些由电力公司、州政府和RGGI收入支持的计划,所以这不是一个主要问题。在缺乏其他能效项目的情况下,将批发市场产生的额外收入的绝大部分投入到支持低成本、低排放的资源上,特别是终端能效项目,将是非常重要的。

加州碳排放交易项目

与RGGI一样,加州也有一个碳定价机制,它在配额拍卖中扮演着重要角色,拍卖所得收入将用于减轻碳定价对消费者的成本影响。然而,与RGGI各州不同的是,加州将大部分配额收入以“积分”的形式抵免消费者电费账单。这降低了每个消费者的总账单金额,但是,由于碳成本仍然反映在零售电价中,这并没有完全抑制碳定价给每个消费者减少用电的动机。

加州的碳排放总量控制和交易项目是“西部气候倡议”(Western Climate Initiative)的一部分,西部气候倡议是北美最大的碳交易市场[16]。这是一个跨部门项目,包括发电和进口用电、大型工业设施、燃料供应商(加利福尼亚)或燃料分配和进口商(魁北克) [17]。加利福尼亚州和魁北克省的项目是相互联系的,各司法管辖区发放的配额等合规工具将被用于各项目的合规工作[18]。

在加州,配额是通过拍卖来分配的,这种拍卖每年举行四次,根据行业的不同也可以免费分配。配电公司及天然气供应商被称为“寄售实体”,他们代表客户接受配额,即所谓的“寄售配额” [19]。寄售实体(电力公司)必须在配额拍卖中出售寄售配额。然后,电力公司需要将这些收入用于客户福利和减排项目[20]。对电力公司的配额随着时间的推移而减少,有效地降低了排放总量上限:如果电力公司产生排放,则必须购买其他排放额度,以在拍卖或交易中计入这些排放[21]。

在加州,投资者所有的电力公司必须把寄售配额产生的资金作为积分发放给居民、小企业和工业客户的清洁能源和能效项目。图3显示了这些基金的不同受益人[22]。

图3.加州投资者拥有的电力公司碳排放交易项目收益分配给客户(图2)")

(图3)")

Source: California Public Utilities Commission. Greenhouse Gas Cap-and-Trade Program

根据加州法律,加州的“碳排放交易”项目只是更广泛的气候变化行动计划的一部分。该州还实施了积极的可再生能源配额制、低碳燃料标准、一系列土地利用和能效标准及激励措施,包括综合资源规划过程[23]。在某些方面,加州的碳排放交易计划起到了“后盾”的作用,无论其他补充措施的表现如何,都能确保其总体温室气体排放目标得以实现。下图4为预测的碳排放交易计划的碳减排与其他政策的碳减排对比[24]。

图4.预计加州2021-2030温室气体累计减少量

(图5)")

Source: California Air Resources Board. (2017). California’s 2017 Climate Change Scoping Plan: The Strategy for Achieving California’s 2030 Greenhouse Gas Target

减轻对电价的影响:国际经验总结

推动电力行业深度脱碳,需要逐渐将不产生排放的供应侧和需求侧资源替代产生碳排放的发电资源。

为碳排放定价的做法,给电力行业的政策制定者带来了政治挑战。利用碳定价来推动电力行业深度脱碳,将需要大幅提高零售电价。对市场设计者来说,关键在于激发碳定价最重要的结果——更有效的调度(运营)决策,减少投资(和淘汰)产生排放的发电,增加对非排放资源(包括需求侧资源)的投资——同时避免或减轻更高的电力成本。换句话说,目标应该是在不给消费者带来巨大痛苦(可能会导致放弃碳定价计划)的情况下,以最低成本减少碳排放。

在RGGI各州(现在,在不同程度上,也包括加州和欧盟),通过拍卖收入来支持节能措施(即减少用电需求),从而减少排放和消费者电费[25]。在RGGI,主要是通过将拍卖收入投资于对居民和商业具有成本效益的终端节能措施来实现的,从而减少对浪费性用电的需求。在加州,这些收入大部分作为电费的抵免返还给消费者; 极大的避免了碳价的直接财务影响,但却没有获得投资终端能效能够带来的巨大且持续的好处。

NYISO提议代表了碳定价的一种创新方法,特别是在减轻碳定价对消费者电费影响的问题上。可以通过以降低电费账单的形式,将碳费返还给消费者来实现,这种方式在原则上(细节上有差异)类似于加州。NYISO对影子碳价的建议是另一种重新安排调度的方式,有利于低排放的发电企业,并以一种将对消费者的经济影响降至最低的方式进行。在短期内,它可以对纽约的调度顺序做出一些改进。而且,如果碳排放收费持续且足够高,随着时间的推移,它可能会推动发电机的退役和投资决策,从而对未来的发电组合产生更大的影响。

这里的国际经验告诉我们,碳市场和电力市场可以以一种微妙的方式相互作用,重要的是要让电力市场的规则“正确”,从而使碳市场尽可能地有效和具备成本效益。幸运的是,我们讨论的案例表明,有一些有效的模型可以解决碳定价对电力价格的影响,并且解决碳定价可能给污染发电厂带来的意外利润(超边际租金)问题。

世界各国电力改革容易犯的一个错误是,放弃某些长期规划做法,以为引入竞争性市场将带来对所需的产能的投资并产生理想的结果(例如,增加可再生能源和终端能效、改善空气质量、减少气候变化)。然而,正如我们在前面发电补偿章节中所指出的那样,市场只能根据设计进行产出,而且通常它们被设计用来以最低的财务成本生产电力。例如,这种短视意味着,鉴于水力压裂导致天然气市场的转型,美国大西洋中部和东北部的电力系统大量投资于天然气发电设施。这使他们面临燃料供应中断和价格波动的重大风险。

在美国,州政府决策制定者看到市场无法应对这些和其他短板后,已经采取了一系列政策来进行风险管理。其中最主要的是可再生能源配额制、用于终端能效投资的专项资金、鼓励客户投资清洁、分布式资源(屋顶光伏)的零售定价,以及确定满足各州能源和环境目标的最低成本的长期系统规划。这些政策与电力市场相互作用的方式是影响购买决策——通过电力公司和客户——市场最终必须对此作出反应。

制定规划和其他公共政策来确立期望的结果并使市场参与者承担义务,这与市场和竞争并不矛盾。事实上,它们是互补的:规划和政策表达了一个社会想要实现的目标。竞争性工具,例如批发电力市场,竞争性招标和拍卖,可以以最低的成本实现社会目标。

中国的规划和实施历史悠久。现在需要的是,将电力部门的规划与碳市场设计和电力市场设计结合起来。竞争是一种工具,而不是目的本身。规划和公共政策可以很好地利用它。

原则上,假设零售价格要根据成本进行调整,在电力批发价格中使碳成本内部化将导致更高的零售价格。然而,至少在短期,消费者通常对零售价格的变化不是很敏感,因此需要大幅提价来刺激消费者投资于节能措施[26]。这并不意味着零售价格不能向终端用户发出何时以及如何用电的重要信号。特别是,有一些分时定价模式反映分时电力批发价格,鼓励消费者来改变自己的用电方式,来减少电力系统的总成本,为系统运营商提供更大的灵活性以帮助可再生能源等清洁资源并网。

正是通过零售价格与批发成本(包括碳价)并轨,经济调度的重要性才能显现出来。在前面电力行业调度章节中提到,经济调度可以实时反映生产成本随需求起落的变化。在一定程度上,零售价格能反映批发成本的变化,消费者就能了解一天中不同时间电力消费的相对价值,并能调整自己的用电方式,将用电成本降到最低。这些批发价格中包含的碳成本,将进一步证明在不同时间用电给社会带来的实际成本。随着消费者根据这些价格信号作出相应改变自己的行为,电力行业的经济效率和环境绩效也会提高。

中国在工商业领域对分时电价有着丰富的经验。当系统安全(电力供应不足)需要时,“有序用电”方法也通过行政手段削减了需求。这些行动改变了负荷的形状,但是,由于中国电网公司传统的调度方式并不是基于发电机组的相对可变成本,因此无法将运营或排放的总成本降到最低。

中国电力部门的稳步发展——向经济调度的转变以及将碳成本纳入系统运营——将为制定基于成本的电价设计提供经济基础。这些措施将通过鼓励更有效地利用能源,从而对市场改革和碳定价的目标进行补充。

与碳市场的设计和实施密切相关的政策制定者和其他利益相关者,在电改和电力市场发展的讨论中也发挥着重要作用。如果没有合理的电改和电力市场的实施,碳交易就不会有效。与此同时,碳交易可以帮助支持电改——包括减排、成本效益和新能源转型的目标。本文讨论了有关这些改革工作中相互作用的国际经验,并强调碳交易和电力市场不应孤立设计。

电力市场和碳交易在世界各地已经存在了几十年,但即使在有多年经验的国家和地区,对市场规则和协调机制的辩论和改进仍在持续。随着中国政策制定者在这些领域继续向前推进,就这些话题的国际经验分享将大有裨益。

[1] Cowart, R., Bayer, E., Keay-Bright, S., and Lees, E. (2015). Carbon Caps and Efficiency Resources: Launching a “Virtuous Circle” for Europe. Brussels, Belgium: The Regulatory Assistance Project(睿博能源智库), page 13. Retrieved from https://www.raponline.org/knowledge-center/carbon-caps-and-efficiency-resources-launching-a-virtuous-circle-for-europe/.

[2] 给定限额或其他使配额价格保持在特定水平以下的方法就是这种不情愿的表明。RGGI(下一节讨论)有一个额外排放配额的“成本控制储备”,如果配额价格超过指定水平(2021年为每短吨13美元),就会向市场发放。有趣的是,如果价格跌至指定的下限(2021年为每短吨6美元),就会有类似机制从市场上取消配额。总的来说,这些工具使碳配额价格保持在可接受的范围内。详见Regional Greenhouse Gas Initiative. (n.d.) Elements of RGGI [Webpage]. Retrieved from https://www.rggi.org/program-overview-and-design/elements

[3]其他行动,例如英国要求欧盟碳排放交易计划参与者必须购买碳配额的地板价,并非旨在减轻碳市场的经济影响,而是确保配额拍卖的最低收入水平,并在配额价格较低时,保持更强有力的减少排放的动力。

[4]在免费配额的情况下,“市场价格将通过边际供应商的机会成本转嫁而上涨,即使配额并不代表发电商的现金支出成本。这种上涨的市场价格为获得免费配额的人提供了意外利润的可能性(即在没有相应投入成本增加的情况下获得较高价格),正如欧盟排放交易体系在拍卖配额之前所发现的那样。” Litz, F., & Murray, B. (2016, March). Mass-Based Trading Under the Clean Power Plan: Options for Allowance Allocation. Nicholas Institute and Great Plains Institute, Working Paper NI WP 16-04.

[5] 更多欧洲经验,详见 German Federal Ministry for the Environment. (2014, October 15). European Emissions Trading Scheme: The German Experience [Presentation], slide 10. Retrieved from https://www.energy-community.org/portal/page/portal/ENC_HOME/ DOCS/3420149/0633975ADD717B9CE053C92FA8C06338.PDF; Baldwin, R., Cave, M., & Lodge, M. (2012). Understanding Regulation: Theory, Strategy, and Practice. Oxford, United Kingdom: Oxford University Press, p. 203; Sijm, J., Neuhoff, K., & Chen, Y. (2006, May). CO2 Cost Pass Through and Windfall Profits in the Power Sector [Working paper] Cambridge, England: Electricity Policy Research Group. Retrieved from http://www.eprg.group.cam.ac.uk/wp-content/uploads/2008/11/eprg0617.pdf; and Kill, J., Ozinga, S., Pavett, S., and Wainwright, R. (2010). Trading carbon: How it works and why it is controversial, pp. 37-42. FERN.. Retrieved from https://www.fern.org/news-resources/trading-carbon-how-it-works-and-why-it-is-controversial-651/

[6] Hibbard, P., Okie, A., Tierney, S., & Darling, P. (2015, July 14). “The Economic Impacts of the Regional Greenhouse Gas Initiative on Nine Northeast and Mid-Atlantic States: Review of RGGI’s Second Three-Year Compliance Period (2012-2014),” Figure 2, p. 30. Boston, MA: Analysis Group. Retrieved from https://www.dec.ny.gov/docs/administration_pdf/ag15rggi.pdf.

[7] Santikarn, M., Kardish, C., Ackva, J. & Haug, C. (2019). The use of auction revenue from emissions trading systems: delivering environmental, economic, and social benefits. Berlin, Germany: International Carbon Action Partnership. Retrieved from: https://icapcarbonaction.com/en/?option=com_attach&task=download&id=646. See also

Littell, D., & Farnsworth, D. (2016, April). Carbon Markets 101: “How-To” Considerations for Regulatory Practitioners. Montpelier, VT: Regulatory Assistance Project(睿博能源智库). Retrieved from https://www.raponline.org/knowledge-center/carbon-markets-101-how-to-considerations-for-regulatory-practitioners/.

[8] Hibbard, Paul J., et al., “The Economic Impacts of the Regional Greenhouse Gas Initiative on Ten Northeast and Mid-Atlantic States,” The Analysis Group: Lexington, MA, 15 November 2011, pp. 2-6, 31 and subsequent. Retrieved from https://www.analysisgroup.com/Insights/publishing/the-economic-impacts-of-the-regional-greenhouse-gas-initiative-on-ten-northeast-and-mid-atlantic-states/.

[9] Hibbard, Paul J., et al., “The Economic Impacts of the Regional Greenhouse Gas Initiative on Nine Northeast and Mid-Atlantic States: Review of RGGI’s Third Three-Year Compliance Period (2015-2017),” the Analysis Group: Lexington, MA, 17 April 2017, pp. 4-19, retrieved from https://www.analysisgroup.com/Insights/publishing/the-economic-impacts-of-the-regional-greenhouse-gas-initiative-on-nine-northeast-and-mid-atlantic-states--review-of-rggis-third-three-year-compliance-period-2015-2017/.

[10] Hibbard et al. (2011) pp. 7, 34.

[11] Richard Dewey, “Carbon pricing proposal in New York provides path to nation’s clean energy future” (The Hill 02/04/20) available at https://thehill.com/opinion/energy-environment/481332-carbon-pricing-proposal-in-new-york-provides-path-to-nations-clean.

[12] US Energy Information Administration, “New York State Profile and Energy Estimates”, Profile Analysis 15 August 2019, retrieved from https://www.eia.gov/state/analysis.php?sid=NY.

[13] New York Independent System Operator. “IPPTF Carbon Pricing Proposal,” prepared for the Integrating Public Policy Task Force December 7, 2018. Retrieved from https://www.nyiso.com/documents/20142/2244202/IPPTF-Carbon-Pricing-Proposal.pdf/60889852-2eaf-6157-796f-0b73333847e8. This was the original proposal. It has since been modified as described herein.

[14] 详见Analysis Group, “Clean Energy in New York State: The Role and Economic Impacts of a Carbon Price in NYISO’s Wholesale Electricity Markets” (Tierney and Hibbard, 2019) available at https://www.nyiso.com/documents/20142/2244202/Analysis-Group-NYISO-Carbon-Pricing-Final-Summary-for-Policymakers.pdf/75a766a8-623f-c105-ddcf-43dd78cb4bca?t=1570098881971.

[15] Tierney and Hibbard, 2019, p. 8. 将通过结算过程管理。

[16] Western Climate Initiative Inc. (2020, April 23). WCI, Inc. participating jurisdictions overview. Retrieved from https://wci-inc.org/assets/participatingjurisdiction-comparativetable-en.pdf

[17] Western Climate Initiative Inc., 2020.

[18] California Air Resources Board (2020, April 13). Auction Information. [webpage]. Retrieved from: https://ww3.arb.ca.gov/cc/capandtrade/auction/auction.htm

[19] Carmody, C. (2019). A guide to emissions trading under the Western Climate Initiative. Centre for International Governance and Innovation. Retrieved from https://www.cigionline.org/publications/guide-emissions-trading-under-western-climate-initiative

[20] Carmody, 2019.

[21] Center for Climate and Energy Solutions. (n.d.). California cap and trade [Webpage]. Retrieved from https://www.c2es.org/content/california-cap-and-trade/

[22] California Public Utilities Commission. (n.d.). Greenhouse gas cap-and-trade program [Webpage]. Retrieved from https://www.cpuc.ca.gov/General.aspx?id=5932

[23] California Public Utilities Commission, n.d.

[24]California Air Resources Board. (2017, November). California’s 2017 climate change scoping plan: The strategy for achieving California’s 2030 greenhouse gas target. Retrieved from https://ww3.arb.ca.gov/cc/scopingplan/scoping_plan_2017.pdf

[25] 有关能效(节能)措施投资所占收入比例的更多资料,详见Santikarn et al., 2019.

[26] Neenan, Bernard & Eom, Jiyong. (2008). “Price Elasticity of Demand for Electricity: A Primer and Synthesis.” Electric Power Research Institute. January 2008. P. 20. Retrieved from https://www.researchgate.net/publication/269693689_Price_Elasticity_of_Demand_for_Electricity_A_Primer_and_Synthesis.